Einkommensteuer-Grundtabelle

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

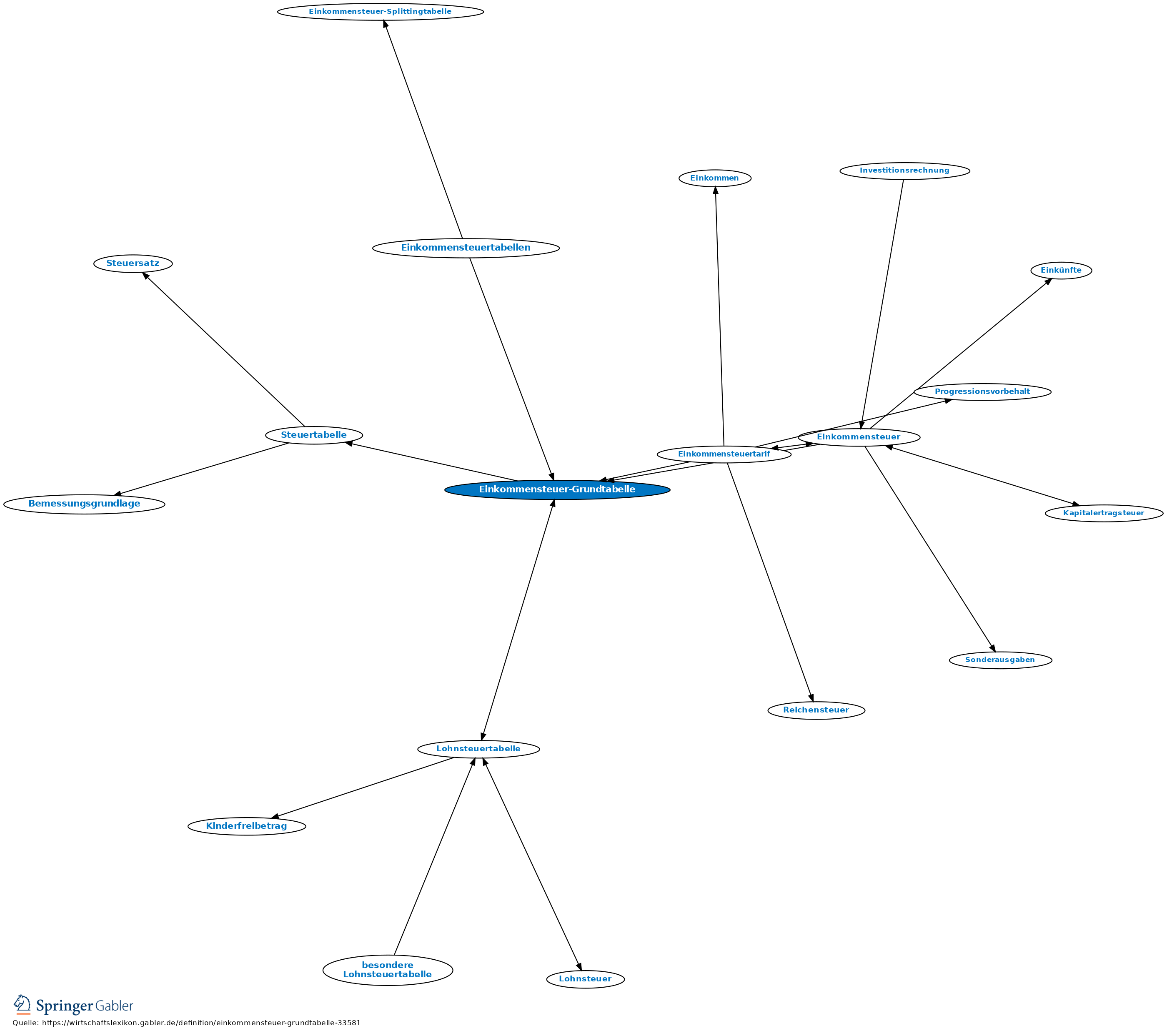

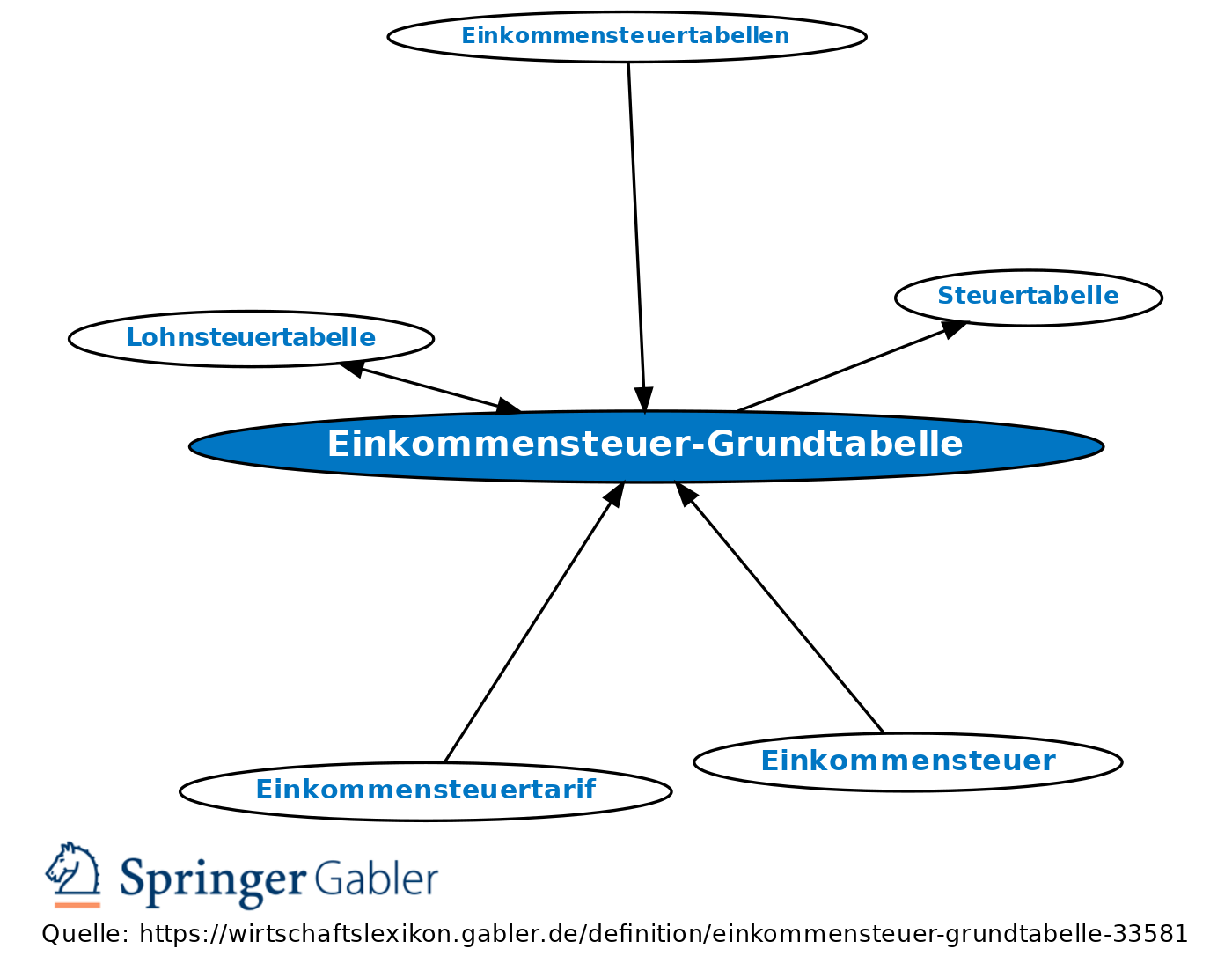

im Einkommensteuerrecht die Bezeichnung für eine Steuertabelle, aus der sich die tarifliche (Jahres-)Einkommensteuer für einen unverheirateten Steuerpflichtigen in Abhängigkeit von dessen zu versteuerndem Einkommen ablesen lässt.

Bei der Zusammenveranlagung von Ehegatten ergibt sich die Steuerbelastung aus der Einkommensteuer-Splittingtabelle. Die für lohnsteuerliche Zwecke benötigte Höhe der monatlichen Steuerbelastung (Lohnsteuertabellen) wird mathematisch aus der Einkommensteuer-Grundtabelle (Lohnsteuerklassen I, II und IV) oder der Einkommensteuer-Splittingtabelle hergeleitet.

Anders als früher müssen die Einkommensteuer-Grundtabellen und die übrigen Tabellen nicht mehr amtlich berechnet und bekannt gegeben werden; im EDV-Zeitalter wird die Veröffentlichung der Berechnungsformel in § 32a I EStG für ausreichend gehalten.

{kind=link}

{kind=link}