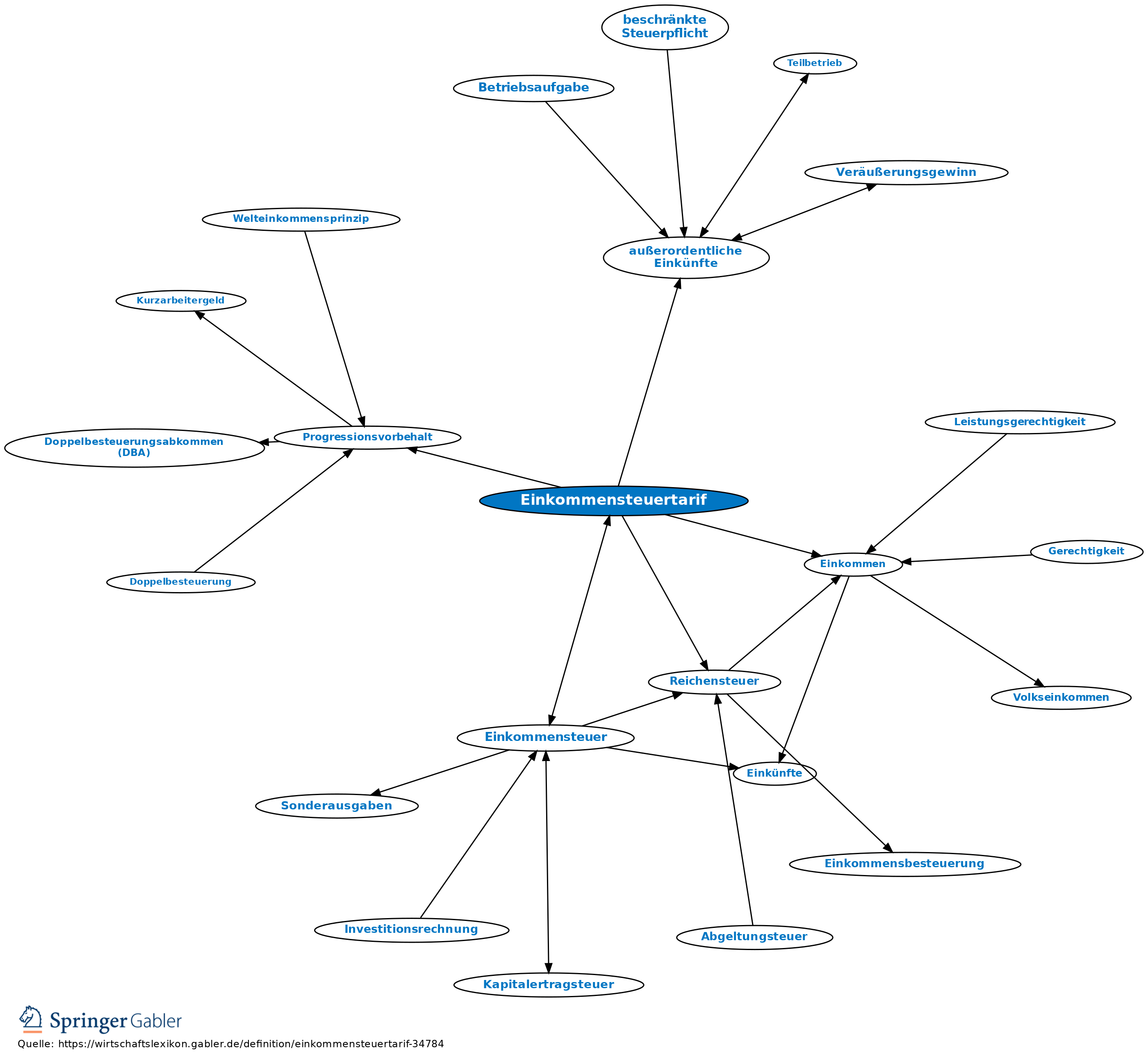

Einkommensteuertarif

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Die tarifliche Einkommensteuer bemisst sich nach dem zu versteuernden Einkommen (§ 32a EStG). Sie ermittelt sich ohne Berücksichtigung des Progressionsvorbehalts, der außerordentlichen Einkünfte und der ausländischen Einkünfte gemäß der Steuerberechnungsformel.

Vgl. Abbildungen „Einkommensteuertarif

Steuerberechnungsformel: Als zu versteuerndes Einkommen gilt das Einkommen nach Abzug des Kinderfreibetrags, des Haushaltsfreibetrags und der sonstigen vom Einkommen abzuziehenden Beträge (Einkommensermittlung).

2. Für zusammen zu veranlagende Ehegatten sowie für die ihnen nach § 32a VI EStG gleichgestellten Personen beträgt die tarifliche Einkommensteuer das Zweifache des Steuerbetrags, der sich für die Hälfte des zu versteuernden Einkommens ergibt (Splitting-Verfahren).

3. Aufbau:

(1) steuerfreier Grundfreibetrag bis zum zu versteuernden Einkommen in 2016 von 8.652/ 17.304 Euro (bei Anwendung des Splitting-Verfahrens);

(2) erste Progressionszone bis 13.669/ 27.338 Euro mit einem linearen Anstieg des Grenzsteuersatzes;

(3) zweite Progressionsstufe bis 53.666/ 107.332 Euro mit kontinuierlich ansteigendem Grenzsteuersatz bis 42 Prozent, wobei der Verlauf der Anstiegskurve steiler als in der ersten Progressionszone ist;

(4) obere Proportionalzone (ab 53.666/ 107.332 Euro) mit gleichbleibendem Steuersatz von 42 Prozent (Spitzensteuersatz).

4. Seit dem Veranlagungszeitraum (VZ) 2007 gibt es die sog. Reichensteuer für Überschusseinkünfte (ab 2008 gilt diese für alle Einkunftsarten) zur Anwendung: Ab einem zu versteuernden Einkommen von 254.447 Euro (Ledige) bzw. von 508.894 Euro (Verheiratete) beträgt der Spitzensteuersatz 45 Prozent, d.h. von jedem Euro, um den sich das zu versteuernde Einkommen in dieser Zone erhöht, wird - ohne Berücksichtigung der Rundungsregelung - eine Steuer von 0,45 Euro fällig. Letztmals anzuwenden im VZ 2007 war die Regelung, dass sich für Gewinneinkünfte der Spitzensteuersatz um 3 Prozent auf 42 Prozent mindert (Entlastungsbetrag nach § 32c EStG).

5. Die dem Einkommensteuergesetz beigefügten Tabellen geben die tarifliche Einkommensteuer nach den Errechnungsmethoden an.

6. Einstiegssteuersatz/ Spitzensteuersatz/ Höchstsatz: Der Einstiegssteuersatz beträgt zz. 14 Prozent (seit 2009; in 2008 lag er bei 15 Prozent); der Spitzensteuersatz 42 Prozent (seit 2005; in 2004 lag er bei 45 Prozent) und der Höchstsatz (Reichensteuer) 45 Prozent (seit 2007).

Vgl. auch Einkommensteuer-Grundtabelle, Einkommensteuer-Splittingtabelle.

Einkommensteuer - Steuerberechnungsformel (2010)

Einkommensteuertarif | Anzuwendende Formel |

0-8.652 8.653-13.669 13.670-53.665 53.666-254.446 ab 254.447

|

0 (993,62 y + 1.400) y (225,40 z + 2.397) z + 952,48 0,42 x – 8.394,14 0,45 x – 16.027,52 |

{kind=link}

{kind=link}