Einnahmen-Überschuss-Rechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Steuerrecht

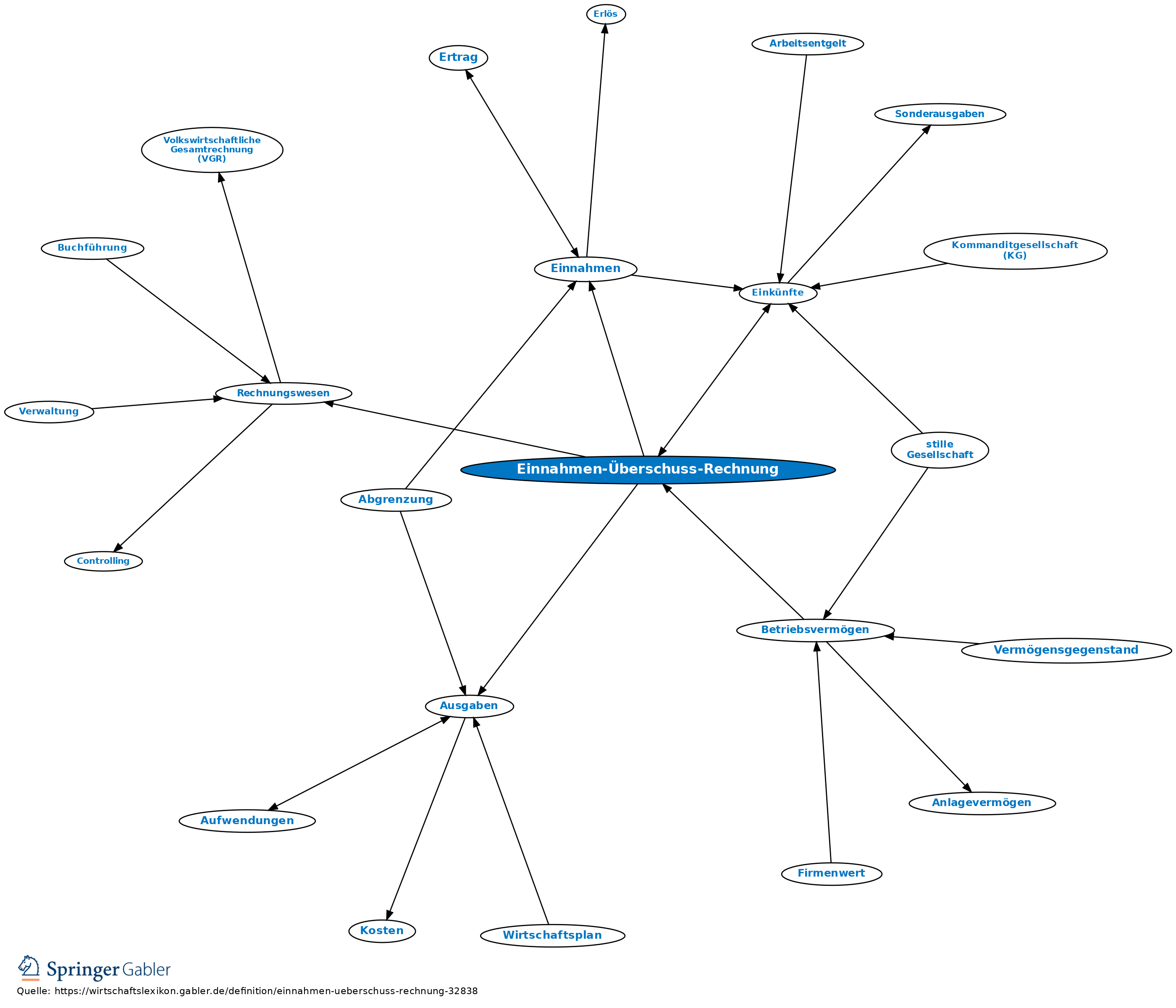

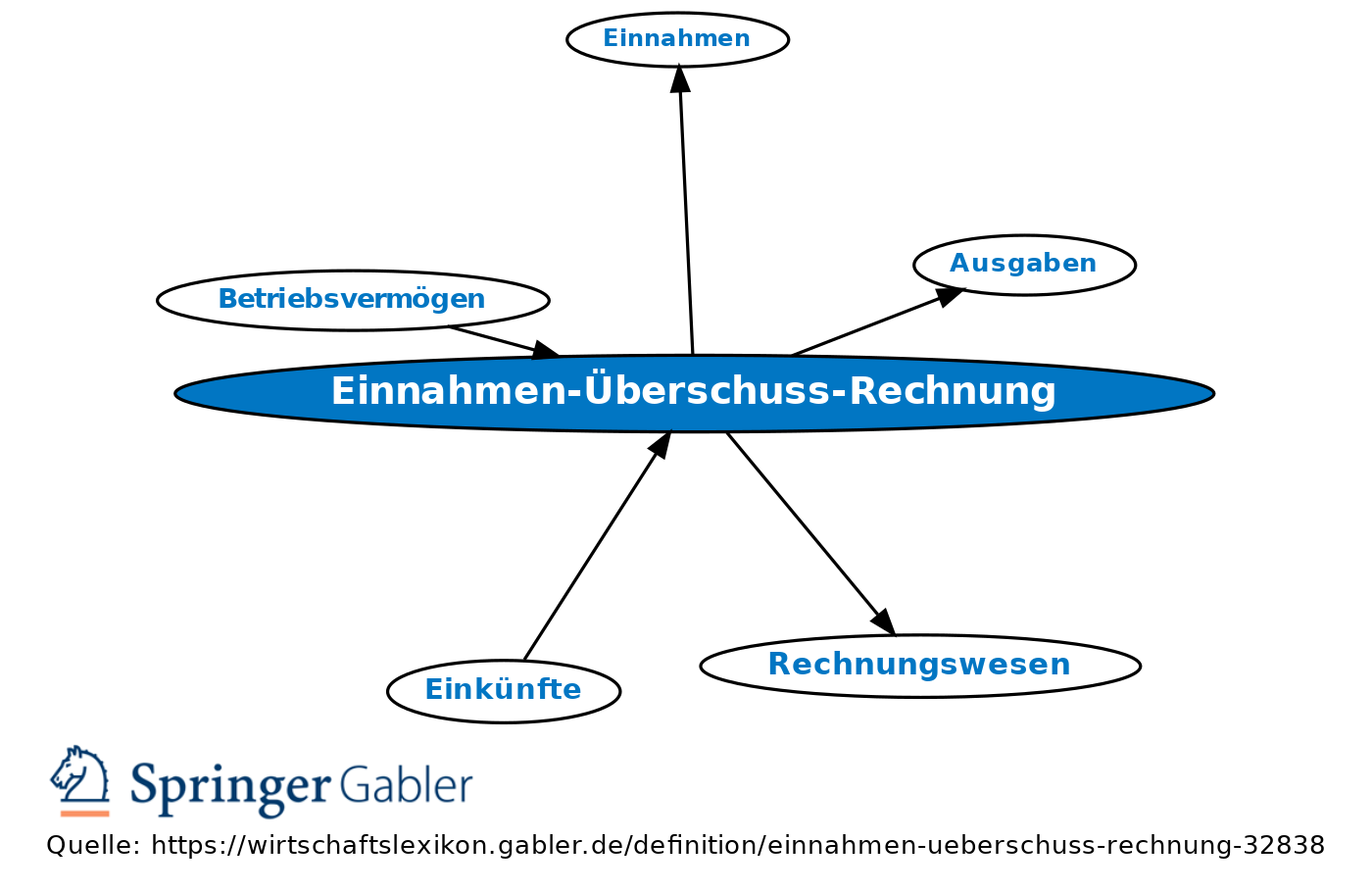

Form der Gewinnermittlung nach § 4 III EStG. Anwendbar für Steuerpflichtige, die nicht aufgrund gesetzlicher Vorschriften verpflichtet sind, Bücher zu führen und Abschlüsse zu machen, und die auch nicht freiwillig Bücher führen und Abschlüsse machen (Kleingewerbetreibende, freiberuflich Tätige, nicht Buch führende Land- und Forstwirte). Gewinn ist der Überschuss der Betriebseinnahmen über die Betriebsausgaben. Die Einnahmen-Überschuss-Rechnung ist seit 2005 nach amtlichem Vordruck vorzunehmen. Liegen die Betriebseinnahmen jedoch unter der Grenze von 17.500 Euro, ist es nicht zu beanstanden, wenn anstelle des Vordrucks der Steuererklärung eine formlose Gewinnermittlung beigefügt wird.

Rechnungswesen

Teilgebiet des betriebswirtschaftlichen Rechnungswesens, das Einnahmen und Ausgaben aufzeichnet.

{kind=link}

{kind=link}