EK

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

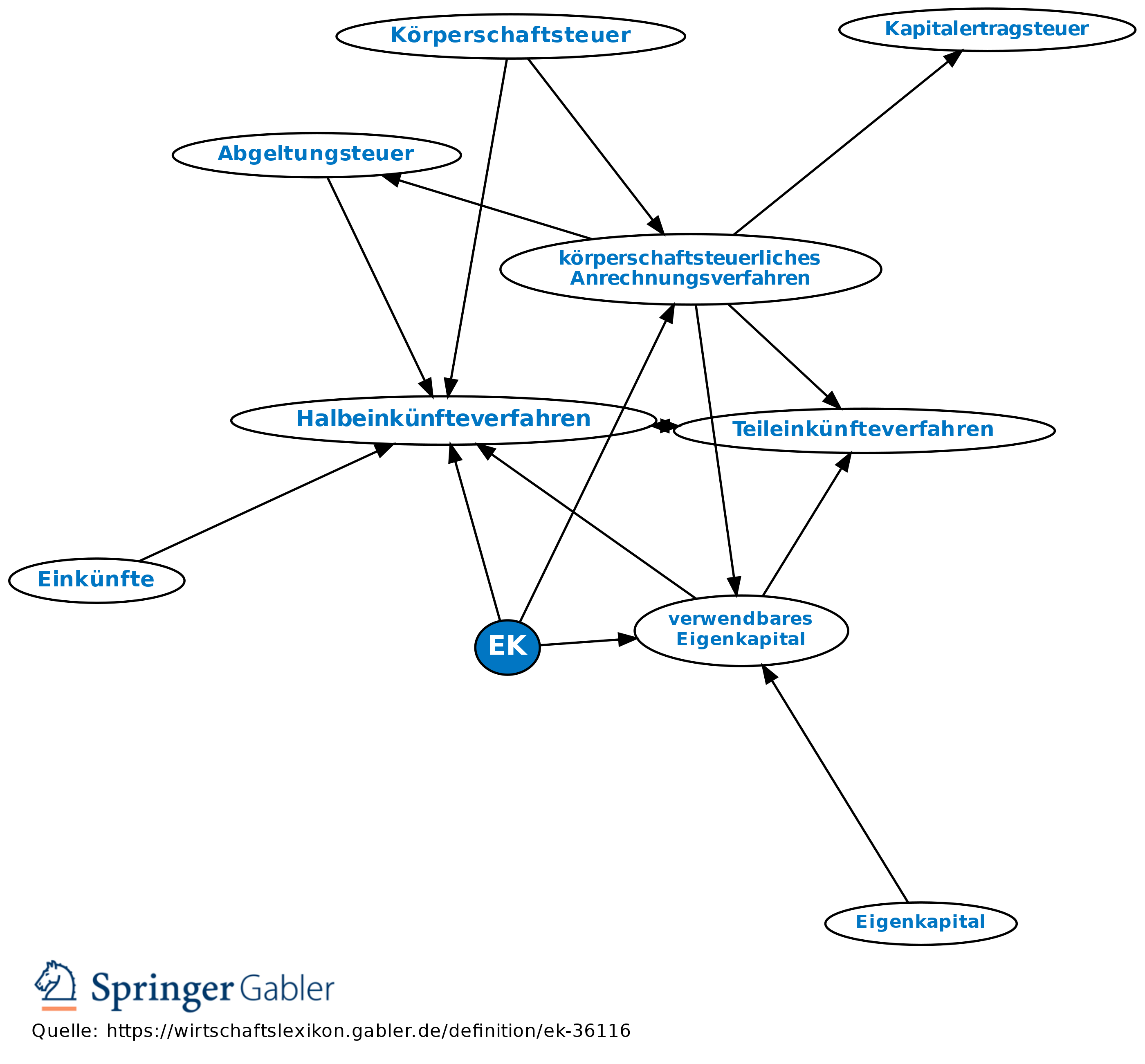

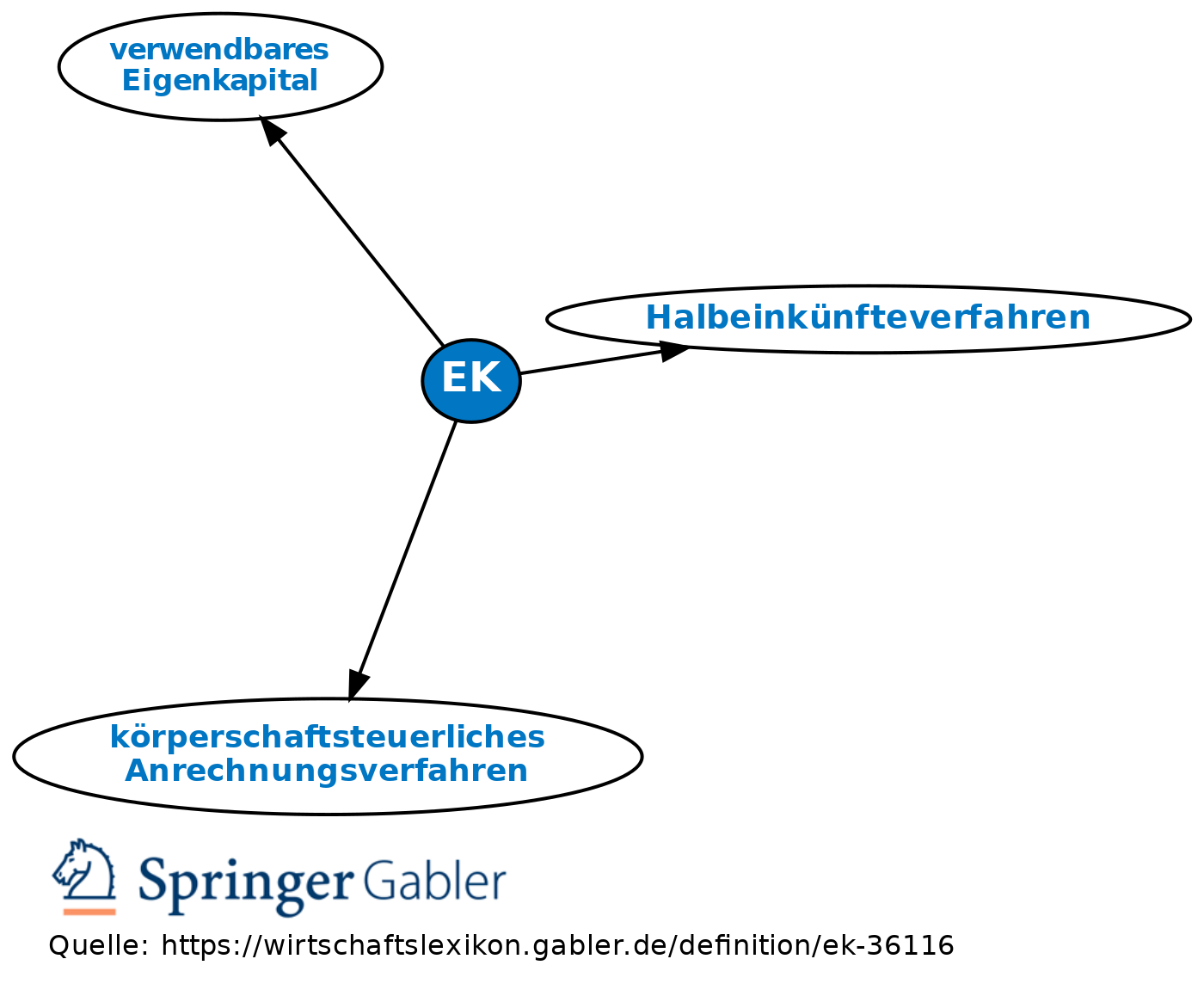

früher gebräuchliche Abkürzung für die steuerrechtlichen Teilbeträge des verwendbaren Eigenkapitals im Rahmen des alten körperschaftsteuerlichen Anrechnungsverfahrens. Je nach der Vorbelastung, der die Eigenkapitalbeträge bei ihrer Bildung unterworfen worden waren, unterschied man EK 56 (mit 56 Prozent KSt vorbelastet), EK 50 (mit 50 Prozent vorbelastet), etc. und verschiedene Arten von EK 0 (nicht vorbelastet, aber aus unterschiedlichen Gründen).

Die EK-Einteilung wurde beim Übergang zum Halbeinkünfteverfahren überflüssig und abgeschafft.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG) Arbeitnehmer Betrieb Betriebsstätte Genossenschaft GmbH & Co. KG Kommanditgesellschaft (KG) Kommissionsgeschäft Körperschaft Lebenspartnerschaft Lizenzgebühren Nachhaltigkeit Personengesellschaft Reverse-Charge-Verfahren Societas Europaea (SE) Umsatz Vorsteuerabzug Wechsel stille Gesellschaft Äquivalenzprinzip

eingehend

EK

ausgehend

eingehend

EK

ausgehend