ELENA

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

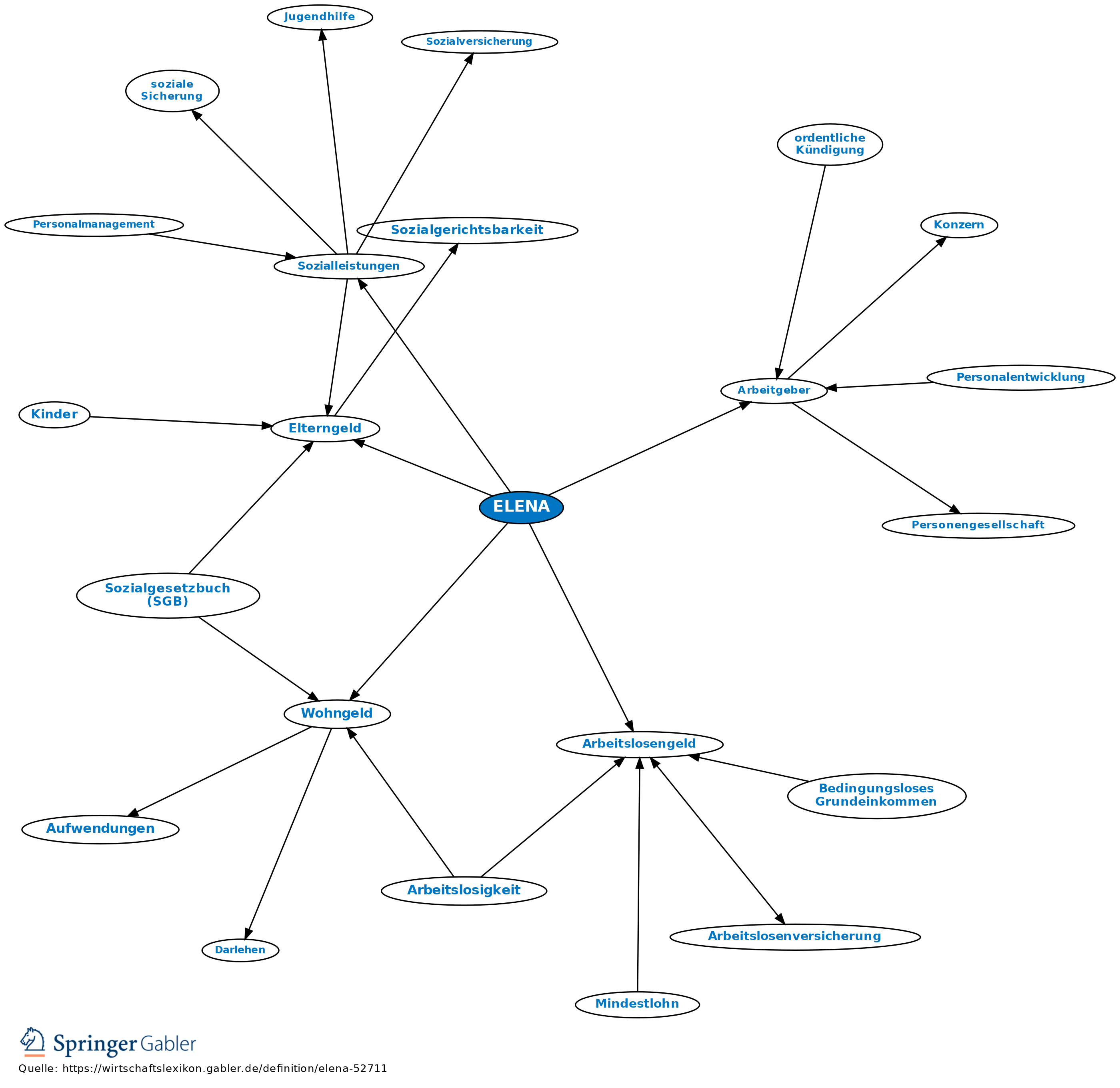

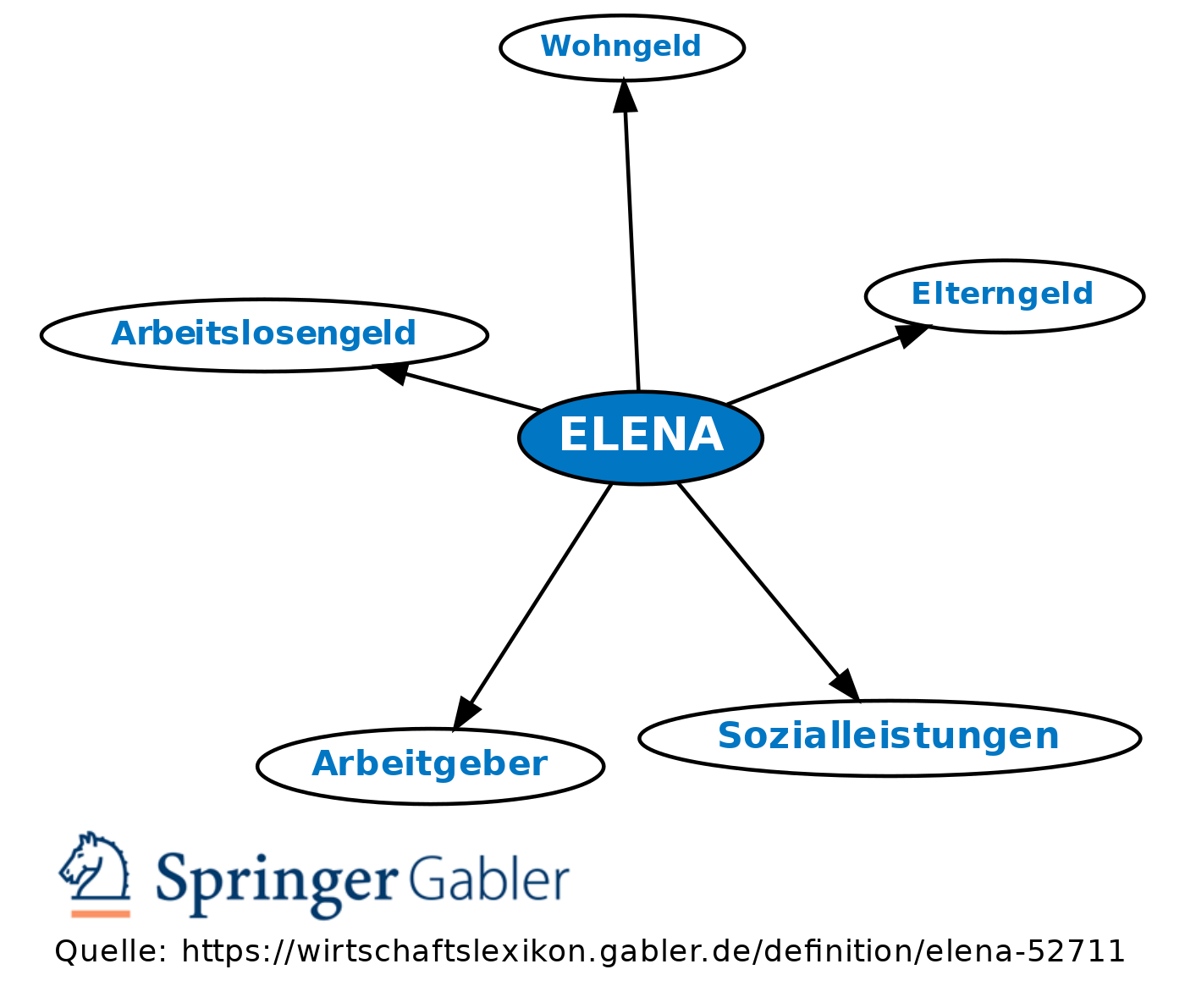

Durch die Einführung des Elektronischen Entgeltnachweises (ELENA) mussten alle Arbeitgeber seit 1.1.2010 monatlich die Entgeltdaten ihrer Beschäftigten elektronisch an die Zentrale Speicherstelle (ZSS), die bei der Datenstelle der Träger der Rentenversicherung (DSRV) eingerichtet war, übermitteln.

Die elektronische Übermittlung der Entgeltdaten sollte Verwaltungskosten senken und die Bewilligung von Sozialleistungen vereinfachen.

Ab 2012 sollte für die Arbeitgeber die Pflicht entfallen, für gesetzlich geregelte Bescheinigungsarten (Sozialleistungen: zz. Arbeitslosengeld, Elterngeld, Wohngeld) Bescheinigungen auszustellen, im Gegenzug sollten die Leistungsträger die Daten verschlüsselt direkt bei der ZSS abrufen können.

Der Leistungsempfänger erteilte seine Erlaubnis zum Datenabruf mittels einer Signaturkarte.

Wie die erforderlichen Daten gemeldet, gespeichert und abgerufen werden, war im ELENA - Verfahrensgesetz vom 28.3.2009 geregelt.

Das ELENA-Verfahren wurde am 03.12.2011 per Gesetz aufgehoben und die bisher gespeicherten Daten wurden gelöscht. Hintergrund der Aufhebung sind die unverhältnismäßigen Kosten, die für alle Beteiligten entstehen, um das Sicherheitsniveau der Datenschutzanforderungen zu garantieren, da Probleme mit der dafür erforderlichen qualifizierten elektronischen Signatur auftraten.

{kind=link}

{kind=link}