Endrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

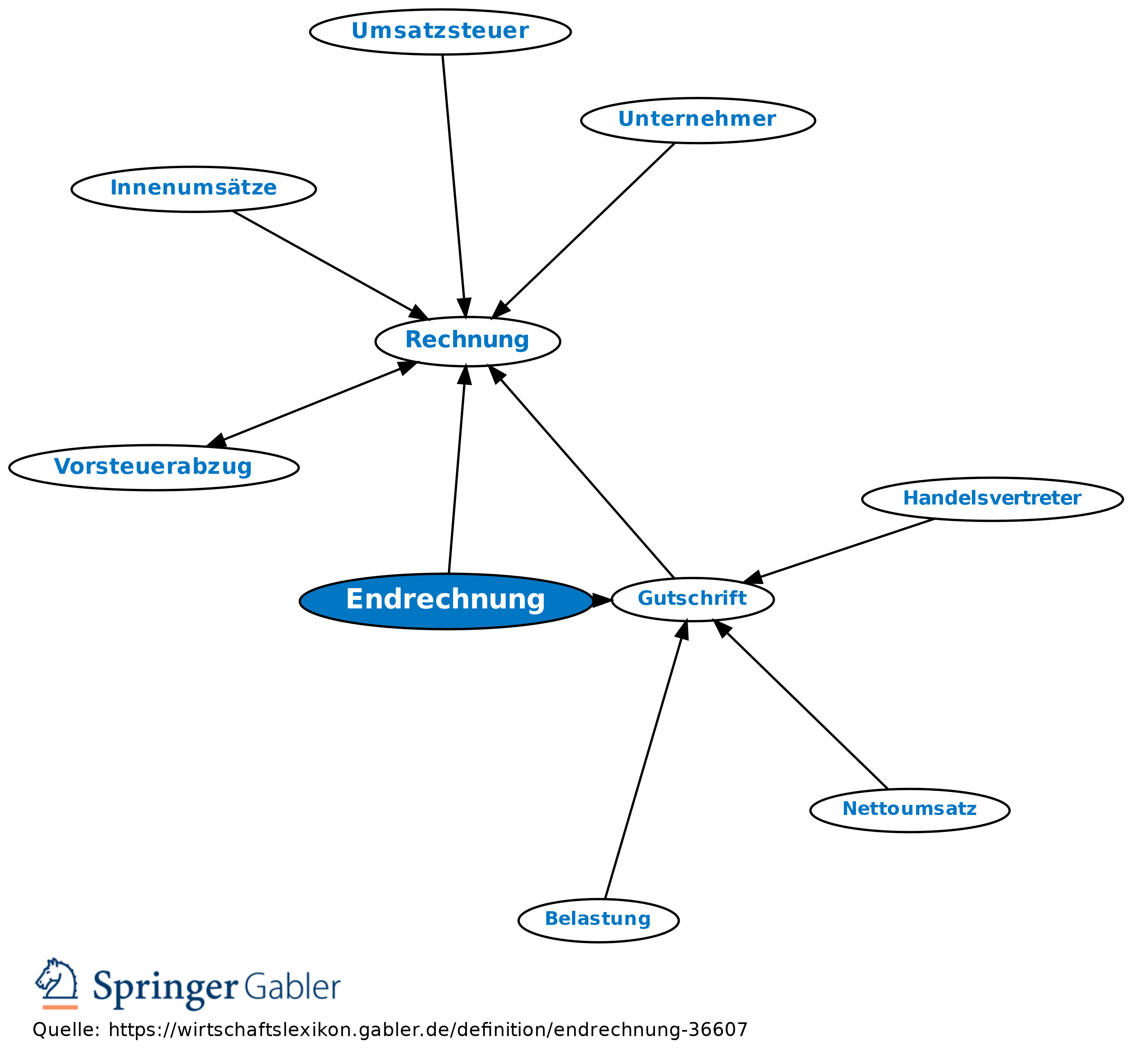

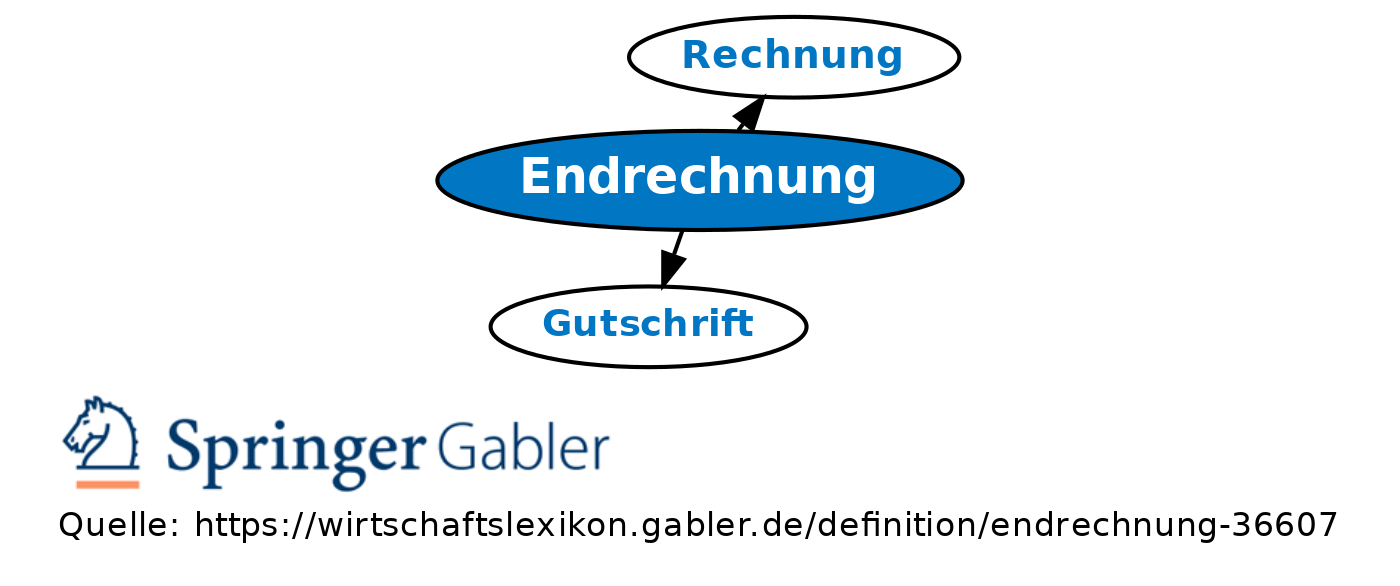

Rechnung (oder ggf. Gutschrift) über einen Liefer- oder Leistungsvorgang, für den zuvor bereits eine Anzahlung verlangt wurde. Da auch für die Anzahlung bereits eine Rechnung mit Umsatzsteuerausweis ausgestellt werden durfte, muss in der Gestaltung der Endrechnung gesichert sein, dass der Empfänger der Endrechnung nicht irrtümlich nochmals die Vorsteuer für den gesamten Rechnungsbetrag geltend machen kann. Daher wird gesetzlich verlangt, dass in einer Endrechnung die vor Ausführung der Leistung vereinnahmten Teilentgelte und Vorsteuerbeträge offen abzusetzen sind (§ 14 V UStG). Einzelheiten, was die Finanzverwaltung an Vorgaben für die konkrete Ausgestaltung einer Endrechnung verlangt, enthält R 14.8 UStAE.

{kind=link}

{kind=link}