entscheidungserhebliche Sachverhalte

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

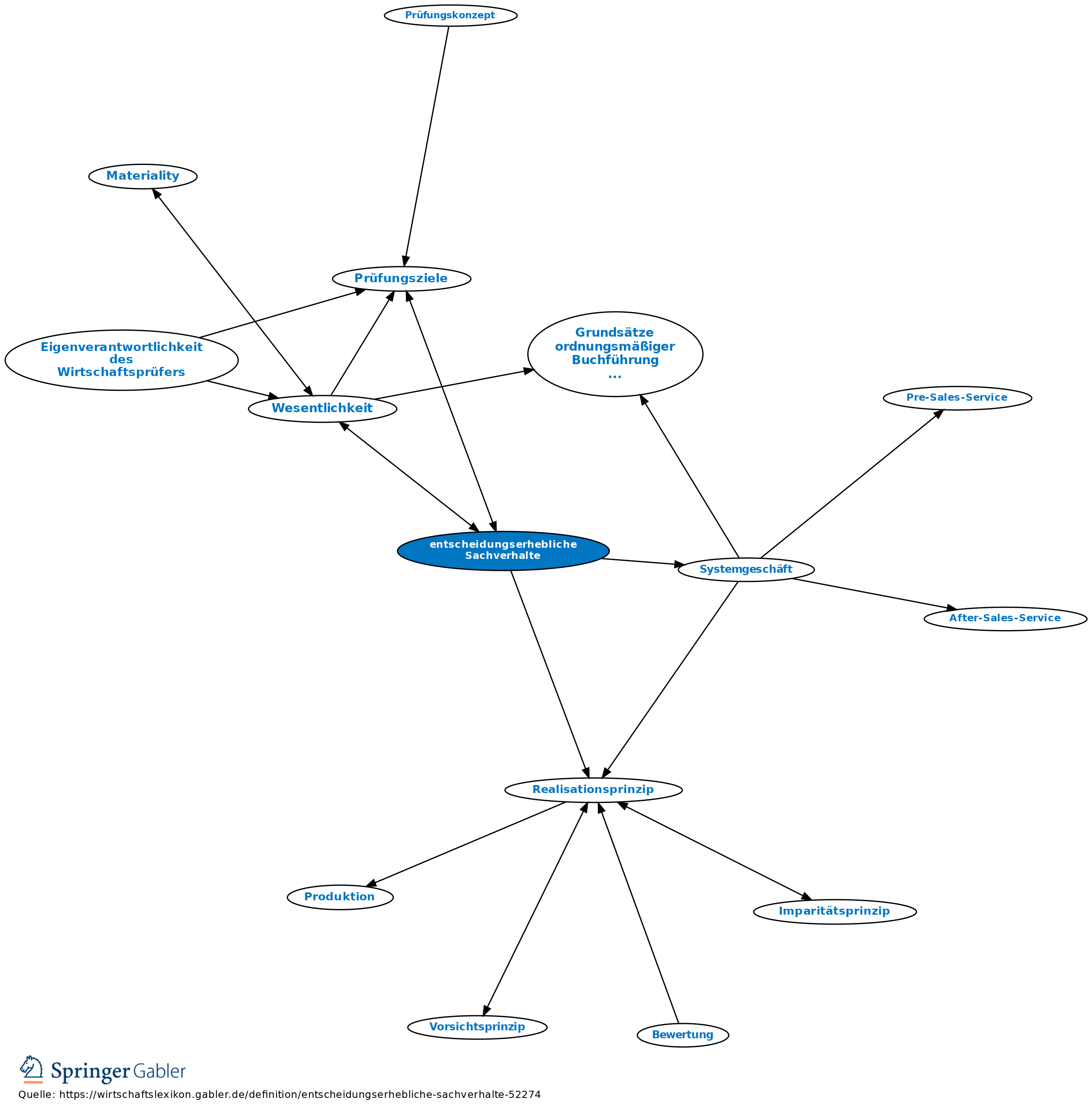

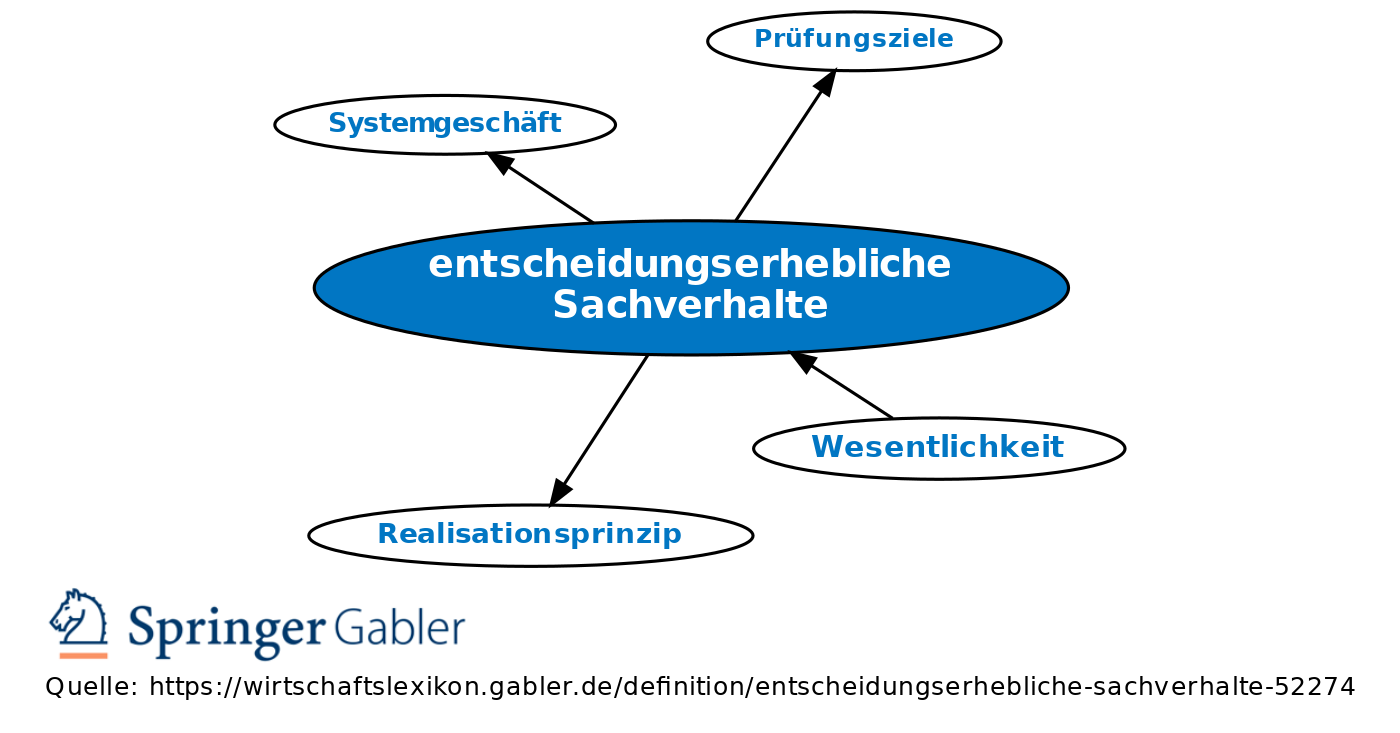

Der Begriff wird u.a. auch im Bereich der Jahresabschlussprüfung verwendet. „Entscheidungserheblich“ kann sowohl die Position des Abschlussadressaten als auch die Position des Wirtschaftsprüfers betreffen. Wenn das Unternehmen eine bestimmte Umsatz- oder Ergebnisgrenze überschritten hat (ein Vorgang, der u.U. schon frühzeitig von der Geschäftsleitung „annonciert“ wurde), dann muss der Abschlussprüfer damit rechnen, dass die Abschlussadressaten bestimmte Entscheidungen von diesem Ereignis abhängig machen. Er ist demgemäß aufgefordert, sorgfältig der Frage nachzugehen, ob die Grenze im normalen Gang der Geschäfte überschritten wurde oder ob dies nur mit bestimmten (legalen oder illegalen) Mitteln möglich war (Bilanzpolitik).

Die Prüfungsziele des Abschlussprüfers richten sich immer nach den Abschlussaussagen des Managements. Wenn dieses z.B. im Rahmen neuer Anlagen- oder Systemgeschäfte die Aussage trifft (die Behauptung aufstellt) dass Umsatz und Gewinn zu Recht realisiert wurden (Realisationsprinzip), dann benötigt der Abschlussprüfer ausreichende und angemessene Nachweise, dass diese Aussage stimmt. Für ihn ist also die Entscheidung wichtig, ein ganz bestimmtes Prüfungsziel (hier den Bestand von Forderungen) mit Nachdruck zu verfolgen.

{kind=link}

{kind=link}