entscheidungsorientierte Kostenrechnung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

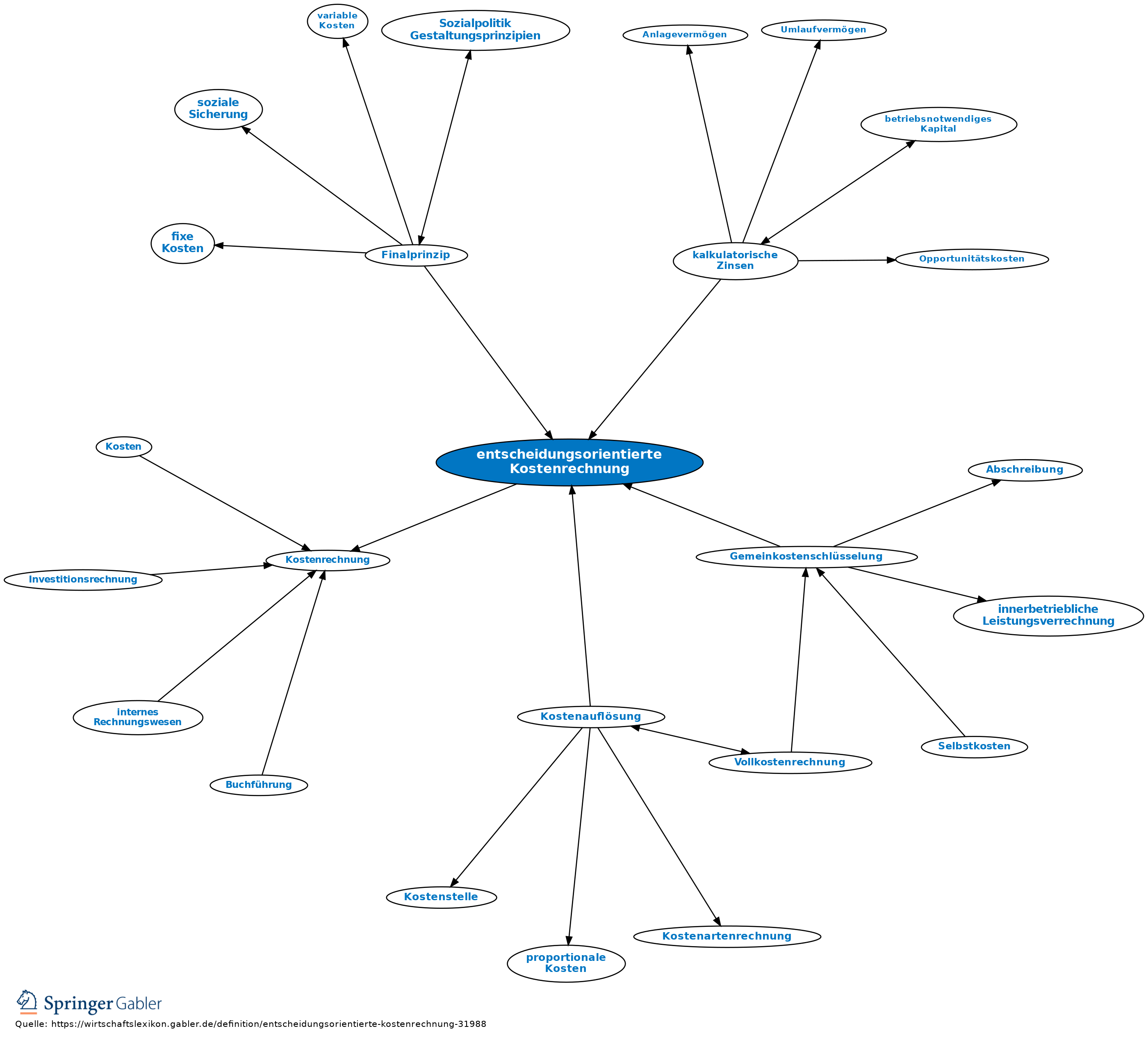

1. Charakterisierung: Kostenrechnungssystem (Kostenrechnung), das darauf ausgerichtet ist, unternehmerische Entscheidungen zu fundieren und zu kontrollieren. Explizit wird dabei von Opportunismus und kognitiven Begrenzungen der Entscheidungsträger abstrahiert (verhaltensorientiertes Rechnungswesen). Um die Entscheidungsfundierung leisten zu können, muss eine entscheidungsorientierte Kostenrechnung jeweils entscheidungsrelevante Kosten (relevante Kosten) bereitstellen; entsprechend werden hohe Anforderungen an die Genauigkeit und Zweckneutralität der Datenerfassung gestellt.

2. Systeme: Einzelkostenrechnung und Grenzplankostenrechnung, mit Abstrichen auch Direct Costing und Fixkostendeckungsrechnung.

{kind=link}

{kind=link}