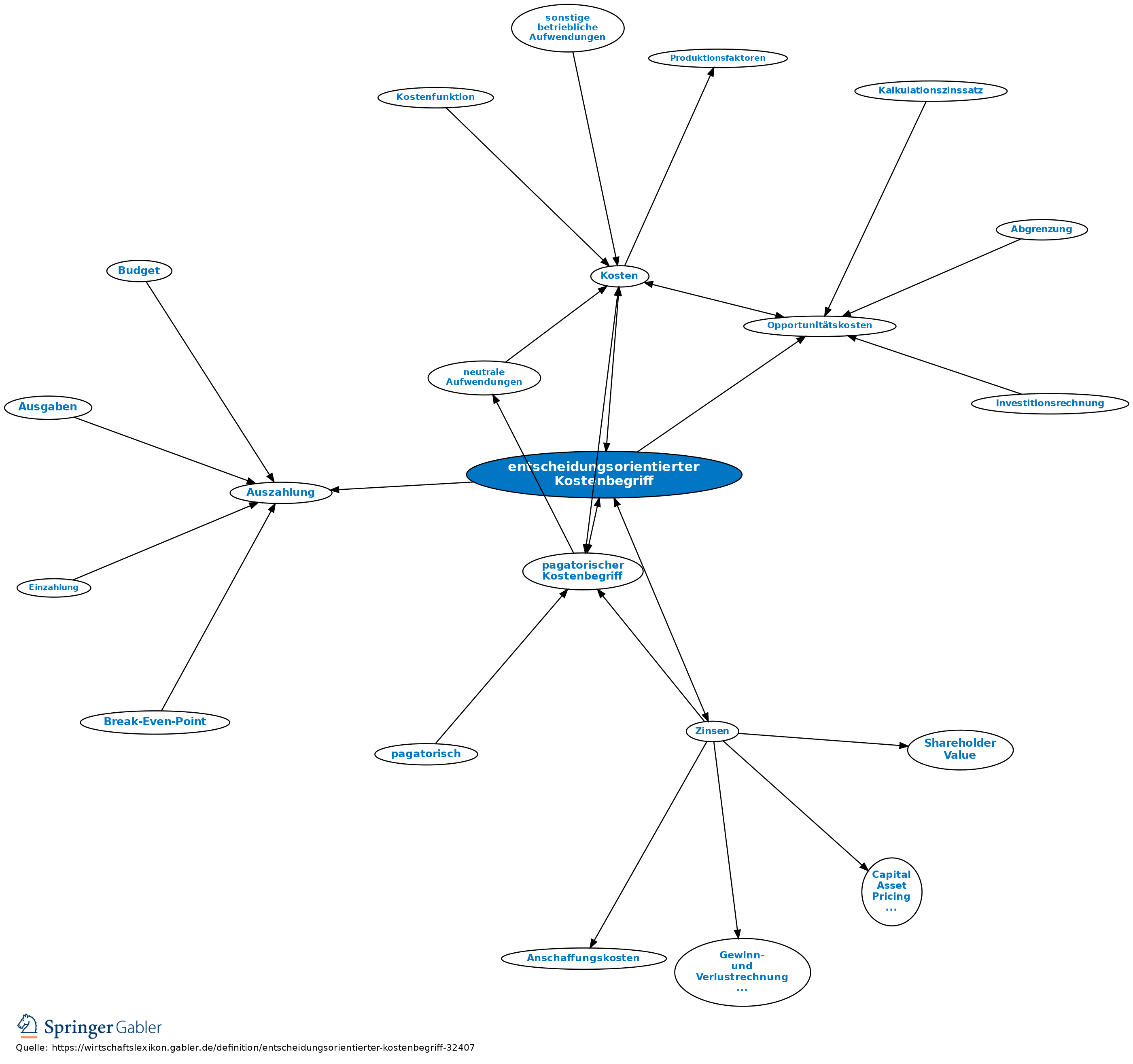

entscheidungsorientierter Kostenbegriff

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

die durch die Entscheidung über ein bestimmtes Kalkulationsobjekt, bes. über Beschaffung und Verwendung von Gütern, die Erstellung von Leistungen sowie über Aufbau, Aufrechterhaltung und Anpassung der Kapazität und Leistungsbereitschaft ausgelösten Auszahlungen einschließlich der Auszahlungsverpflichtungen. Es sind

(1) keine Erlösminderungen und

(2) keine Opportunitätskosten enthalten, weil diese im obigen Sinn keine Eigenschaft der betrachteten Handlungsalternative oder realisierten Maßnahme sind, sondern Teil des entscheidungsrelevanten Deckungsbeitrags.

Vgl. auch Kosten, wertmäßiger Kostenbegriff, pagatorischer Kostenbegriff, entscheidungsorientierte Kostenrechnung.

{kind=link}

{kind=link}