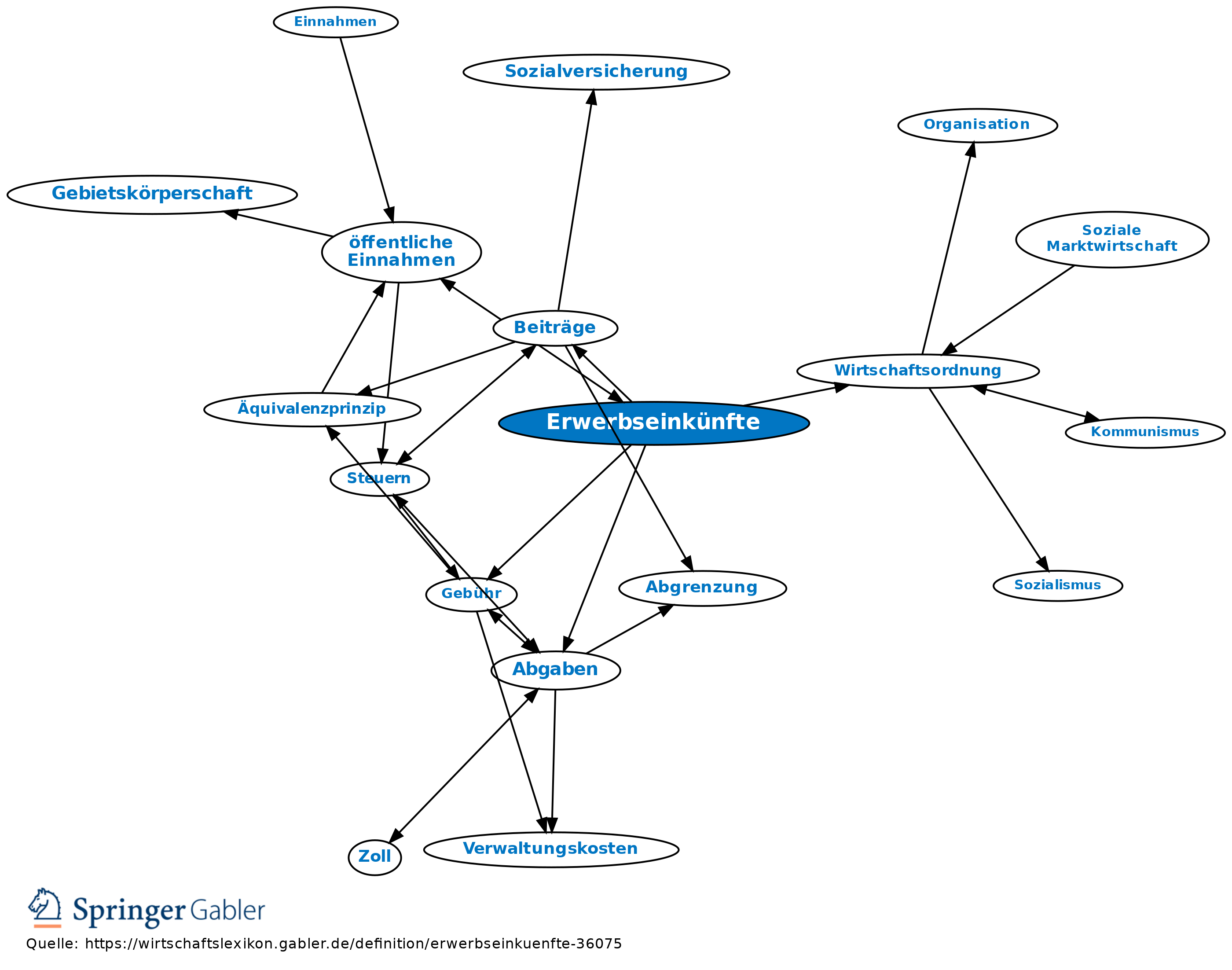

Erwerbseinkünfte

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Öffentliche Erwerbseinkünfte sind öffentliche Einnahmen, die die öffentliche Hand infolge einer Beteiligung an der volkswirtschaftlichen Wertschöpfung im Marktprozess erzielt, ohne dass sie, wie bei Abgaben, hoheitliche Gewalt einsetzt. Einnahmen können als Erwerbseinkünfte bezeichnet werden, unabhängig von Organisation, Rechtsform, Zweck der Einnahmenerzielung und Marktposition der öffentlichen Hand.

Beispiele: Erlöse aus dem Verkauf von Gütern und Dienstleistungen der öffentlichen Unternehmen, Zinsen aus der Kreditvergabe durch die öffentliche Verwaltung. Erwerbseinkünfte werden erzielt von Regiebetrieben, Eigenbetrieben, Kapitalgesellschaften im öffentlichen Eigentum. Private Erwerbseinkünfte sind Einkünfte aus selbständiger und unselbständiger Erwerbstätigkeit.

2. Abgrenzung: Eine saubere Trennung zwischen öffentlichen Erwerbseinkünften und Gebühren bzw. Beiträgen ist oftmals schwierig, z.B. in der Wasserversorgung.

3. Beurteilung: Probleme hinsichtlich der Wirtschaftsordnung ergeben sich durch die Monopolstellung von öffentlichen Unternehmen wie auch durch die mit dem öffentlichen Eigentum verbundene Verfügungsmacht in bestimmten Wirtschaftsbereichen. Auch in einer Wirtschaftsordnung mit grundsätzlich privatem Eigentum an den Produktionsmitteln existieren Sektoren mit öffentlicher Beteiligung (Energiewirtschaft, Urproduktion, Verkehrswirtschaft, Kommunikation, Bankwesen). Ein hoher Anteil öffentlicher Erwerbseinkünfte an den Gesamteinnahmen bringt solche Problematiken deutlich zum Vorschein.

{kind=link}

{kind=link}