Euler Hermes Kreditversicherungs-AG

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

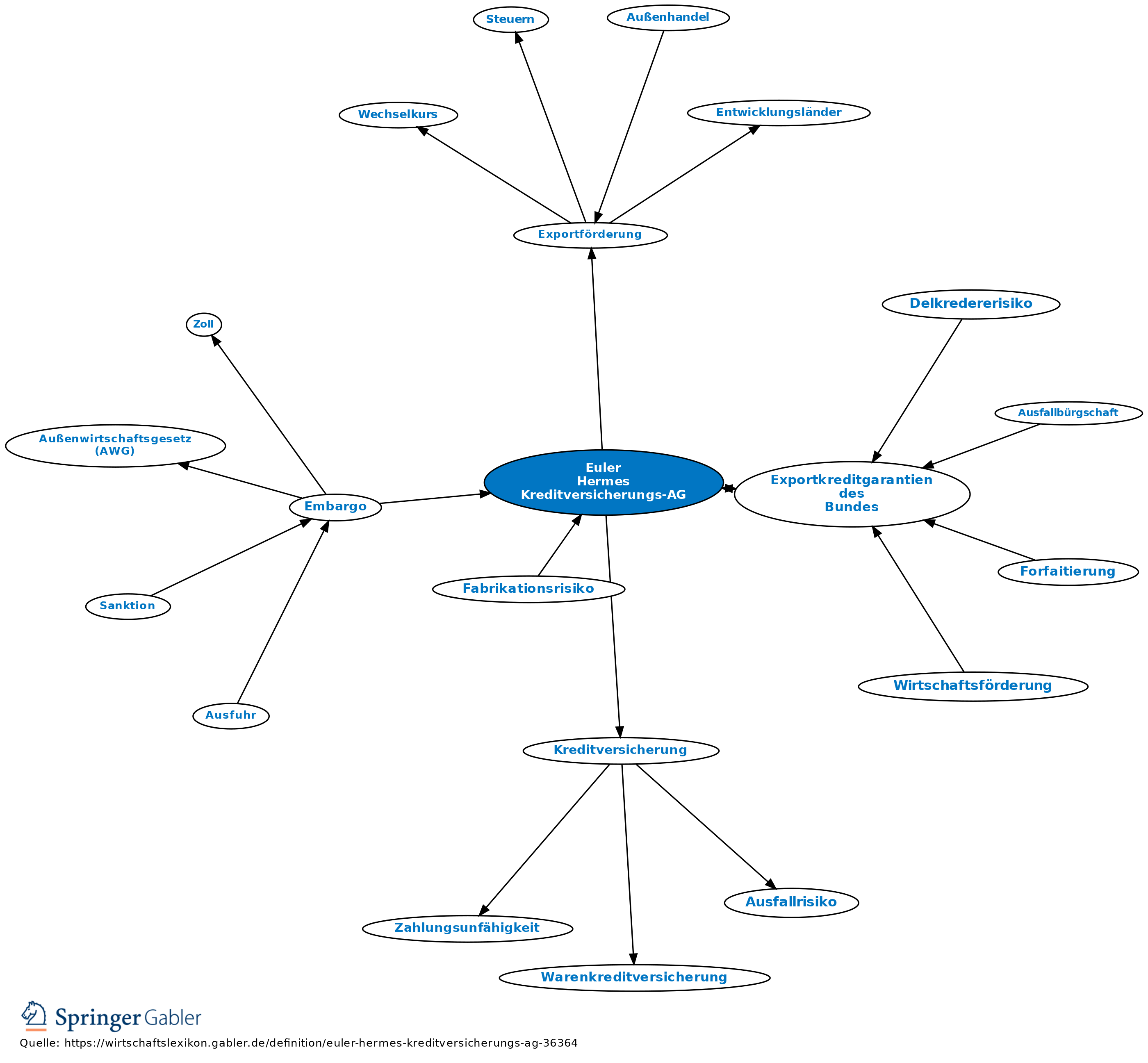

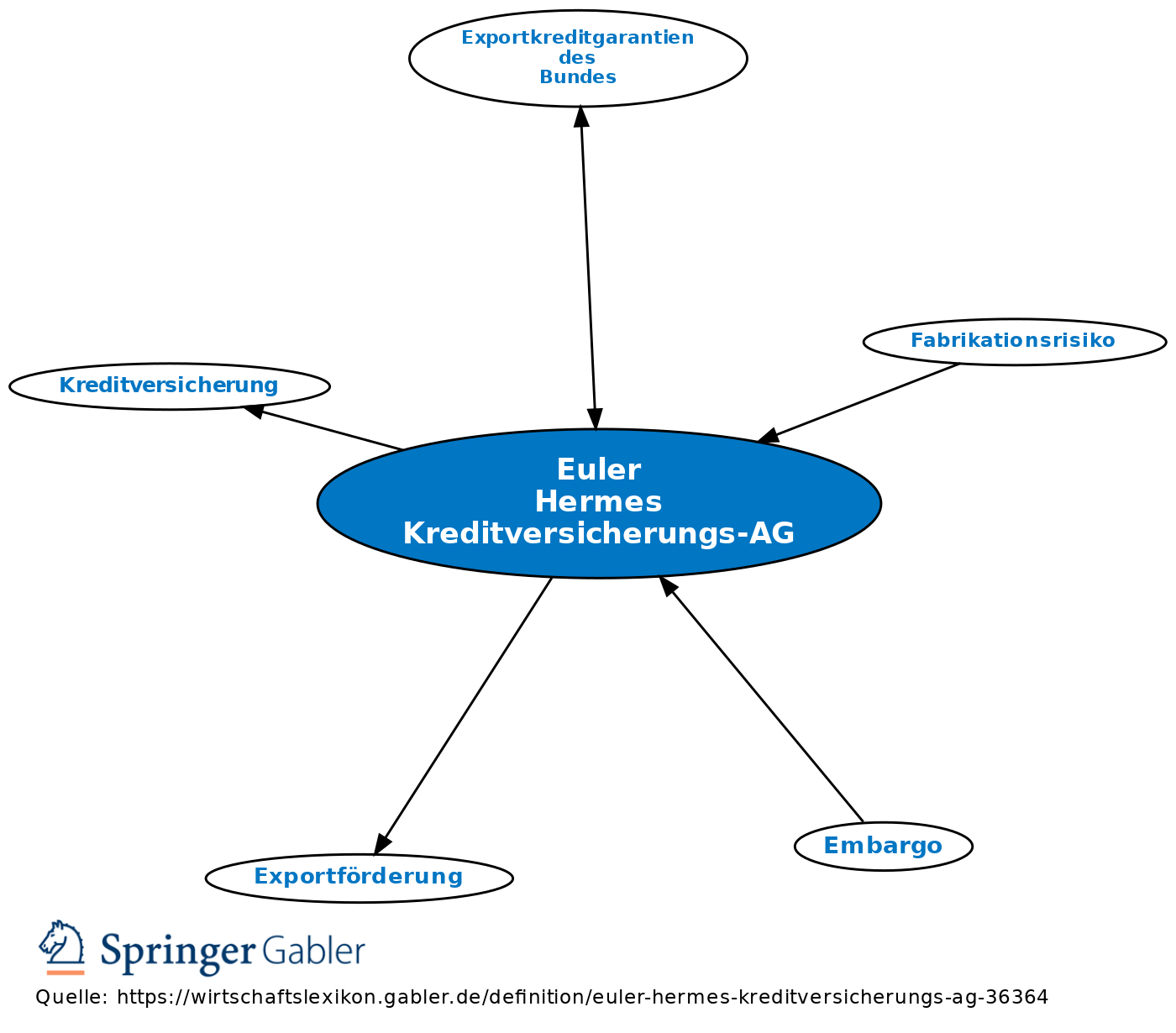

kurz: Hermes; 1917 gegründet; Tochter der Holding Euler Hermes S.A. mit Sitz in Hamburg und Paris; Unternehmen, das erwerbswirtschaftliche Kreditversicherung (Schutz vor Forderungsausfall), Vertrauensschadenversicherung (Schutz vor Veruntreuung) und Kautionsversicherung (Avalkredit) betreibt. Daneben bes. Bedeutung im Bereich staatlicher Exportförderung durch Exportkredit-Risiko-Versicherung. Als Mandatar des Bundes wickelt die Euler Hermes Kreditversicherungs-AG die staatlichen Exportkreditgarantien des Bundes ab. Die Euler Hermes S.A. bietet zudem in 130 Ländern ein breitgefächertes Angebot an Serviceleistungen im Debitorenmanagement an. Mehrheitseigentümer ist die Allianz S.E.

{kind=link}

{kind=link}