Euro

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

Zahlungsmittel und Recheneinheit in der Europäischen Währungsunion (EWU). Ersetzt seit 1.1.1999 die nationalen Währungen der Teilnehmerländer im Eurowährungsgebiet (bzw. Eurowährungsraum oder kurz Euroraum); zunächst als Buchgeld und elektronisches Geld, seit 1.1.2002 auch als ausschließliches gesetzliches Zahlungsmittel (z.B. Bargeld) innerhalb der Wirtschafts- und Währungsunion.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

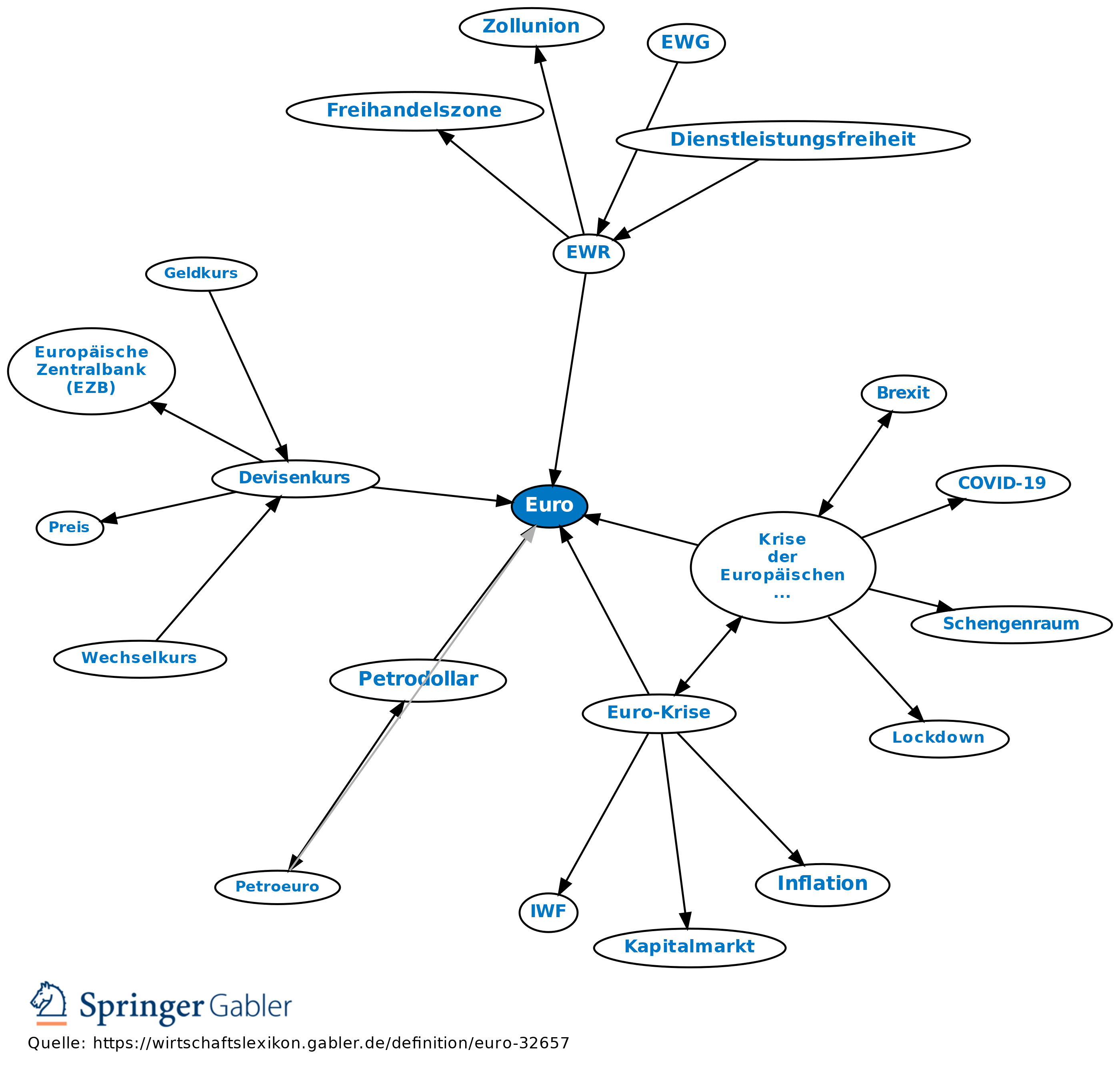

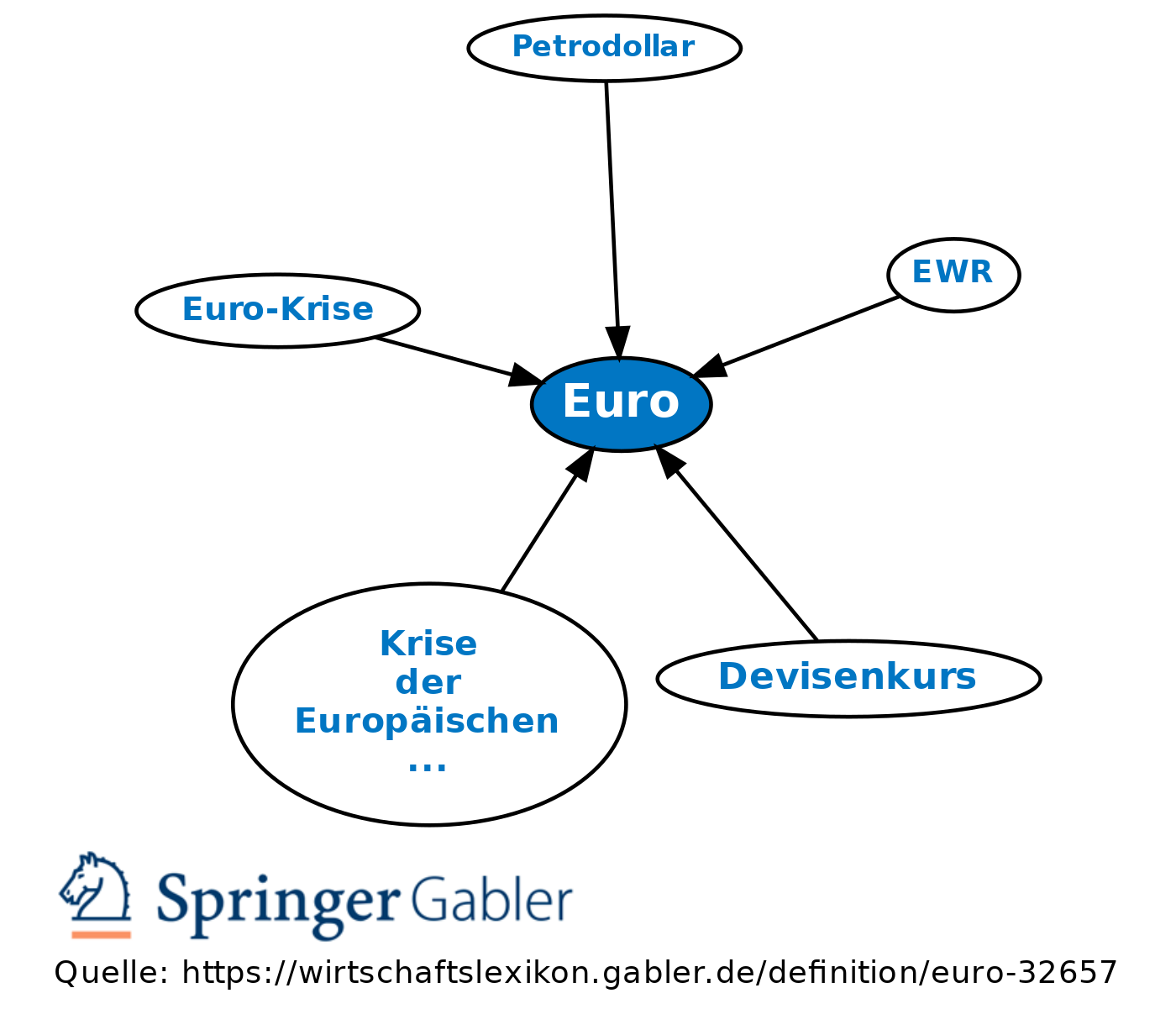

Interne Verweise

eingehend

Euro

ausgehend

eingehend

- CFA-Franc-Zone

- Deutsche Mark (DM)

- Devisenkurs

- ECU

- EU-kritische Parteien und Populisten

- EURO-Anleihe

- Euro-Gruppe

- Euro-Krise

- European Currency Unit

- Europäische Union der verschiedenen Geschwindigkeiten

- Euroraum

- Eurosystem

- Euroumrechnungskurse

- Eurowährungsraum

- EWI

- EWR

- EWS

- gesetzliches Zahlungsmittel

- Grexit

- Italexit

- Konvergenzkriterien

- Krise der Europäischen Union

- Leitkurs

- Mengenwechselkurs

- Petrodollar

- Petroeuro

- Verstärkte Zusammenarbeit

- Washingtoner Währungsabkommen

- Währungsgebiet

- Währungsintegration

- Währungsunion

- Zielzonen-System

Euro

ausgehend