Europäisches System Volkswirtschaftlicher Gesamtrechnungen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

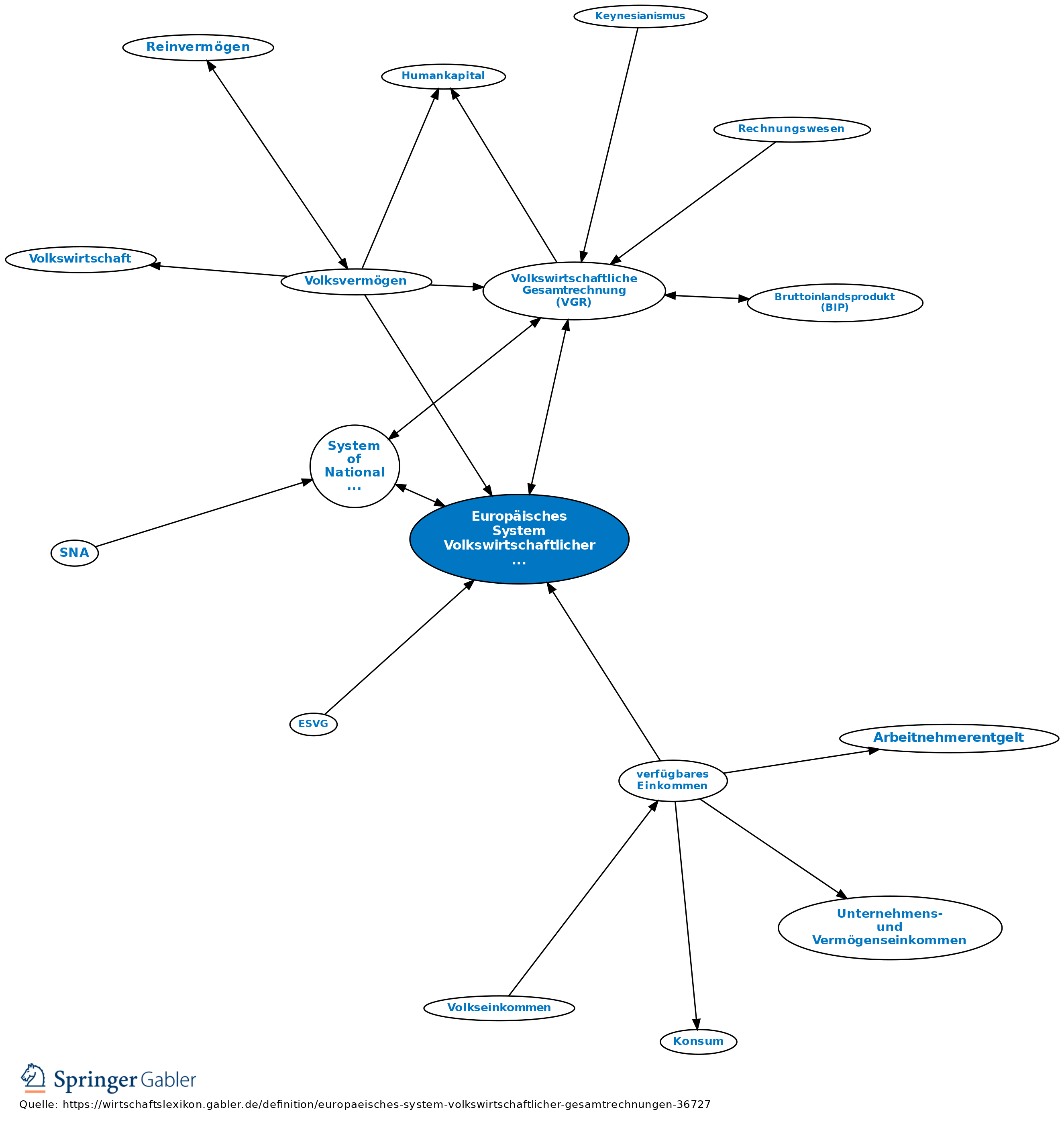

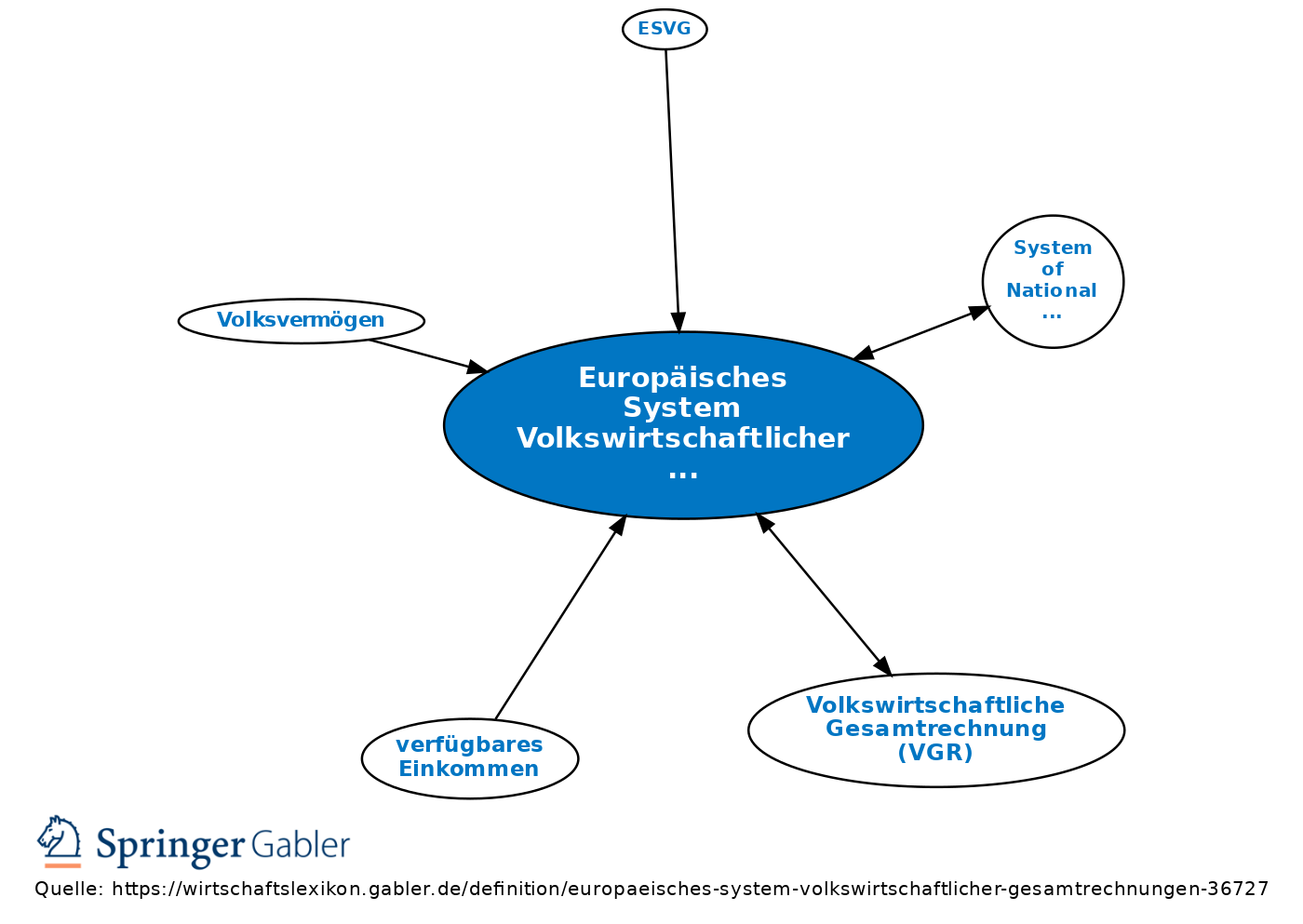

Das Europäische System Volkswirtschaftlicher Gesamtrechnungen (ESVG, engl. European System of Accounts, ESA) ist das in der Europäischen Union einheitlich geltende System der Volkswirtschaftlichen Gesamtrechnung. In seiner derzeit gültigen Fassung von 1995 (ESVG 1995) basiert es auf dem System of National Accounts (SNA 1993). Per ESVG-Verordnung ist allen Mitgliedsstaaten der EU verbindlich vorgeschrieben, bei Lieferungen von Ergebnissen der Volkswirtschaftlichen Gesamtrechnung (VGR) für EU-Zwecke die Definitionen des ESVG 1995 einzuhalten. Aufbauend auf der Neufassung des SNA von 2008, wird eine Revision zum ESVG 2008 erarbeitet. Die Änderungen sollen ab 2014 von den nationalen statistischen Ämtern umgesetzt werden.

{kind=link}

{kind=link}