Eventualplanung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

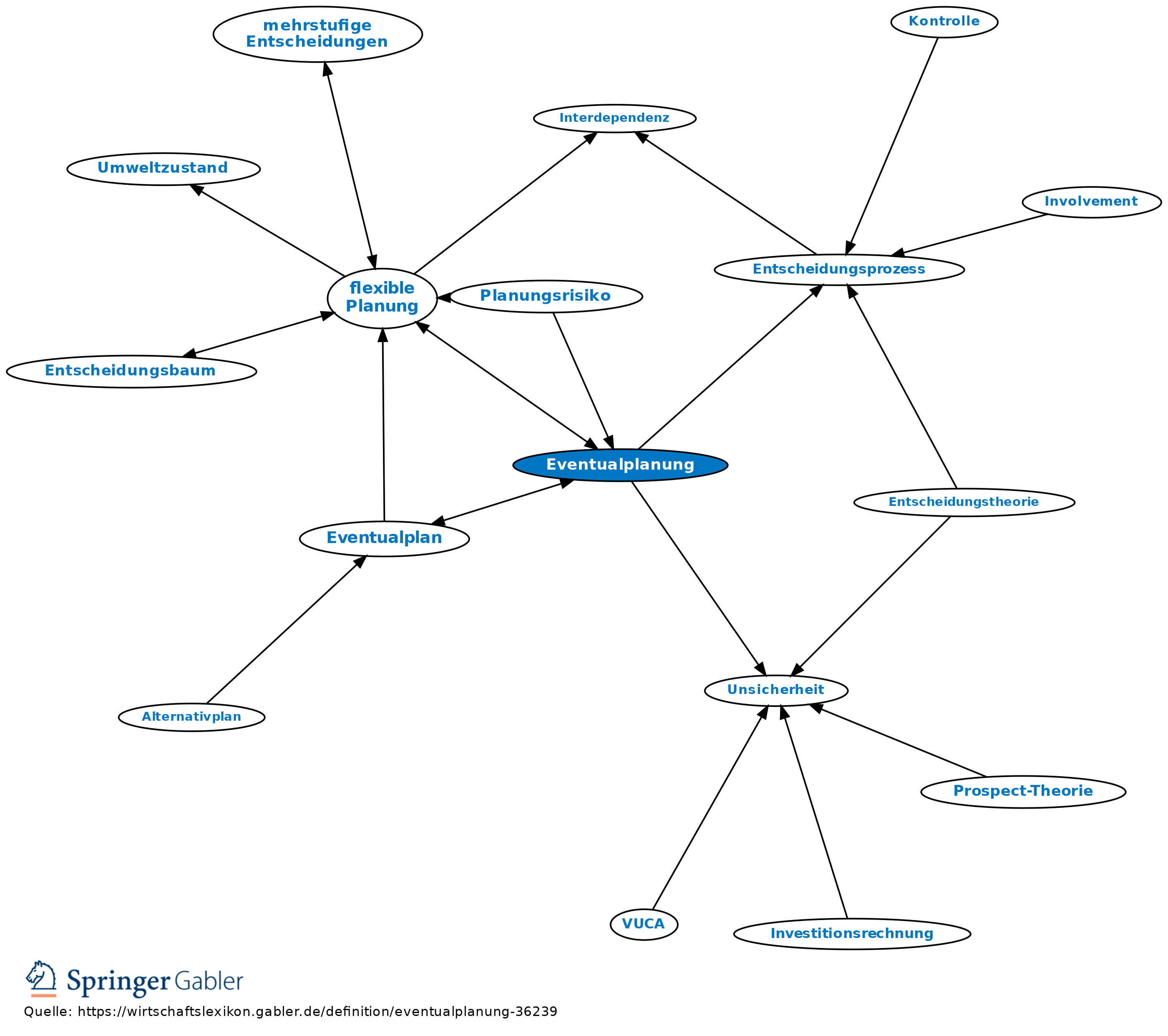

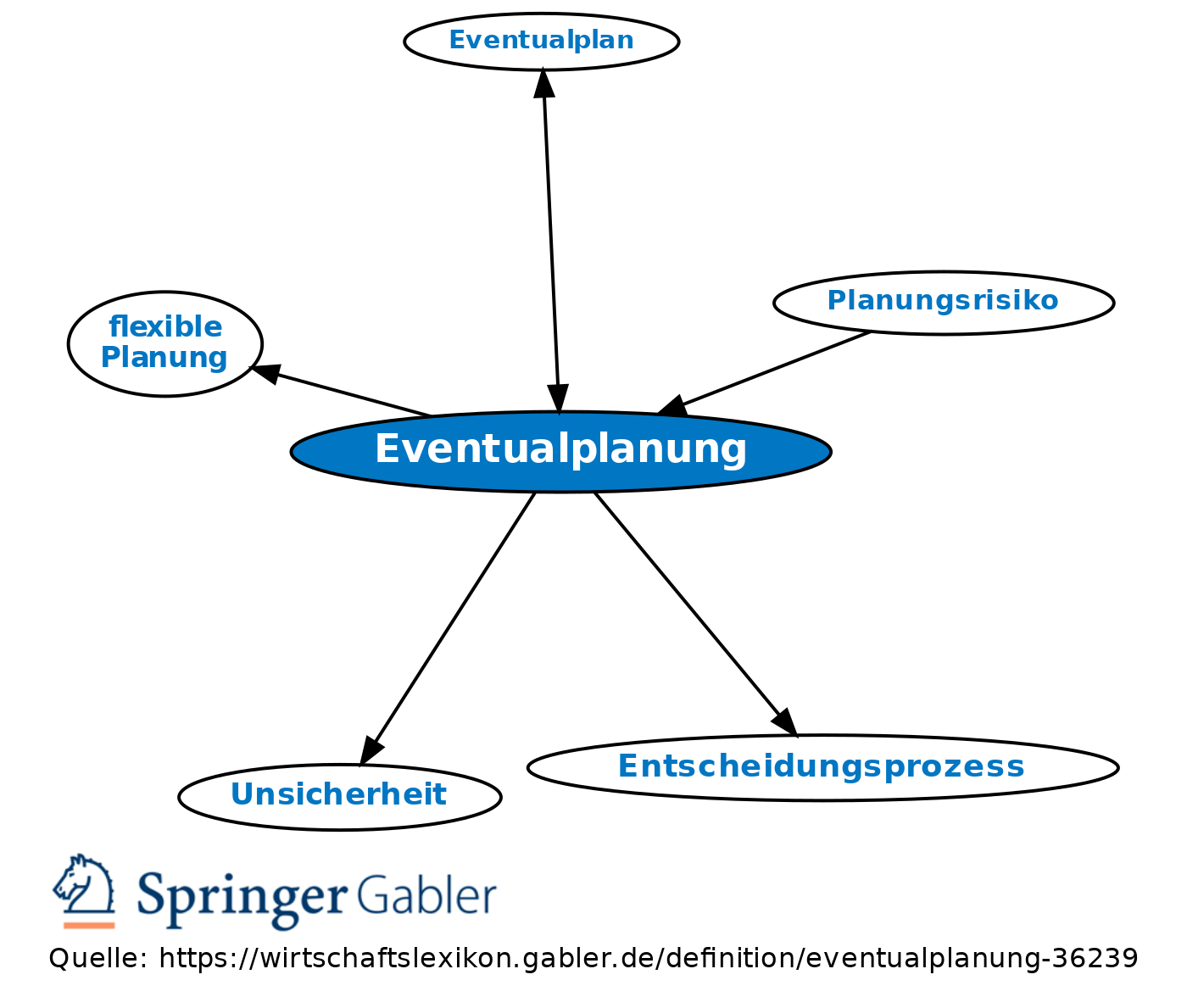

1. Begriff: Bei Entscheidungen unter Unsicherheit ergriffene Maßnahme, um sich besser auf die möglichen Situationen einzustellen und so die Auswirkungen der Ungewissheit zu mindern.

2. Merkmale: Sukzessiver Entscheidungsprozess.

3. Methodik: Bei mehreren möglichen Datenkonstellationen (Umweltsituationen) wird jeweils die dazu optimale Handlungsalternative bestimmt (Eventualplan), aber die Entscheidung zur Durchführung einer bestimmten Alternative noch nicht getroffen. Die so erstellte mehrwertige Prognose wird „in die Schublade gelegt” und abgewartet, welche der Datenkonstellationen tatsächlich eintrifft, um dann die dazugehörige Entscheidung zu treffen.

4. Beurteilung: Eventualplanung ist v.a. dann sinnvoll, wenn die zukünftige Entwicklung sehr undurchsichtig ist und die Unternehmensleitung mit plötzlichen Änderungen der Marktsituation rechnen muss, bei denen keine Zeit bleibt, die erforderlichen Umstellungsmaßnahmen zu planen. Aus diesem Grund und wegen der relativen Aufwendigkeit mehrerer detaillierter Planungen, von denen letztlich nur eine realisierbar wird, in der Praxis nur selten angewendet.

Vgl. auch flexible Planung.

{kind=link}

{kind=link}