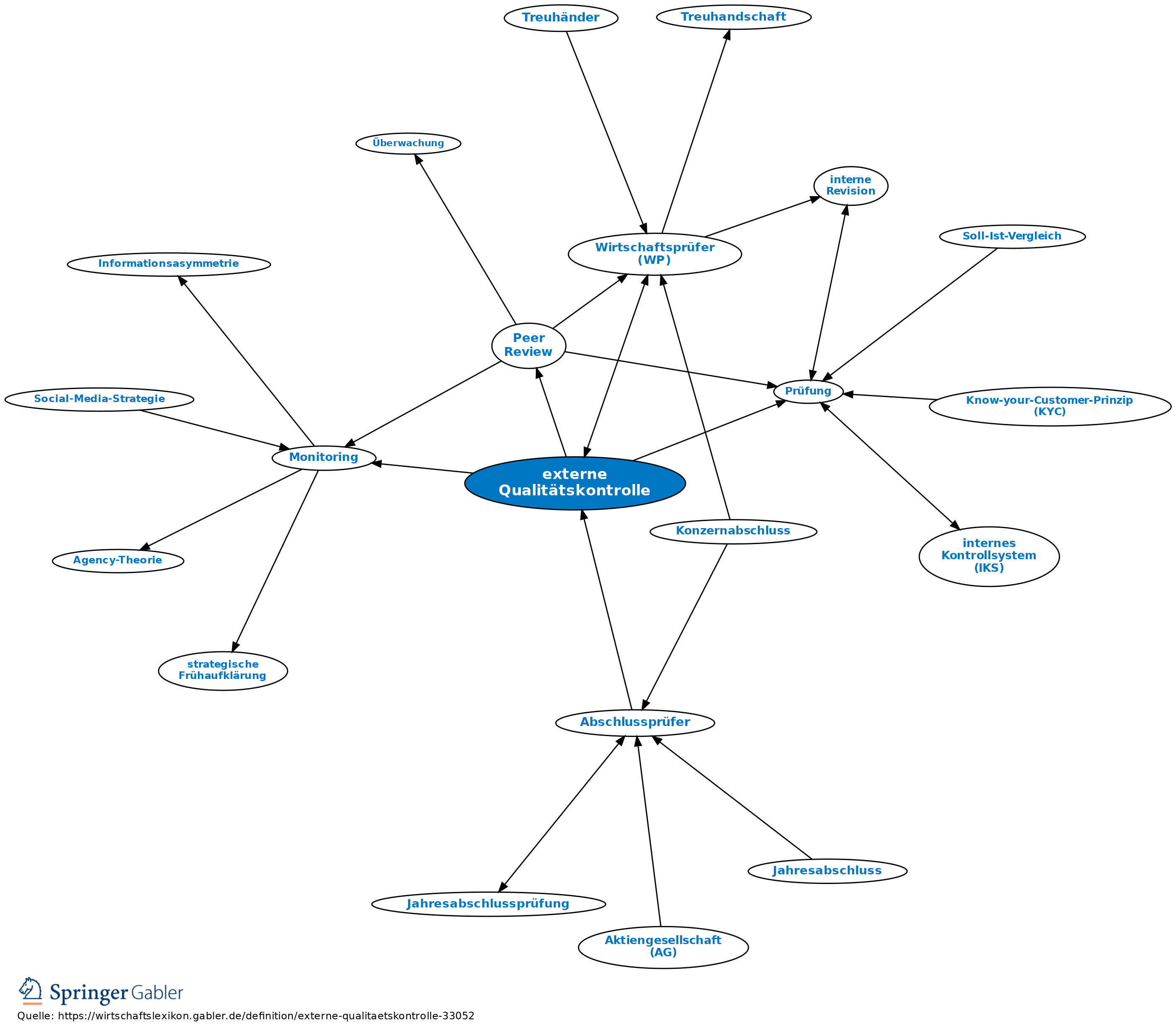

externe Qualitätskontrolle

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Verfahren zur Sicherstellung der Qualität der Abschlussprüfung, bei dem in Deutschland der Peer Review zur Anwendung kommt.

Jeder Wirtschaftsprüfer (WP) muss, um gesetzlich vorgeschriebene Abschlussprüfungen durchführen zu dürfen, an der externen Qualitätskontrolle teilnehmen (Einzelheiten des Verfahrens sind in der Wirtschaftsprüferordnung (WPO) geregelt). Der Prüfer hat die Angemessenheit und Wirksamkeit seines Qualitätssicherungssystems (Qualitätssicherung in der Wirtschaftsprüfung) alle drei Jahre im Rahmen einer risikoorientierten betriebswirtschaftlichen Prüfung durch einen anderen Wirtschaftsprüfer, den sog. Prüfer für Qualitätskontrolle, überprüfen zu lassen. Verantwortlich für das System der externen Qualitätskontrolle in Deutschland ist die Kommission für Qualitätskontrolle der Wirtschaftsprüferkammer (WPK), die die Teilnahme an der externen Qualitätskontrolle bescheinigt und bei festgestellten Mängeln ggf. auch Auflagen oder Sonderprüfungen anordnen bzw. die Bescheinigung verweigern kann. Das System wird überwacht durch einen Qualitätskontrollbeirat, der aus nichtberufsangehörigen Fachleuten besteht.

In den USA und Großbritannien wird im Rahmen der externen Qualitätskontrolle ein Monitoring durchgeführt. Die Einführung einer externen Qualitätskontrolle im Berufsstand der Wirtschaftsprüfer geht auf das Wirtschaftsprüferordnungs-Änderungsgesetz (WPOÄG) aus dem Jahr 2000 zurück. Jeder Wirtschaftsprüfer, der weiterhin gesetzlich vorgeschriebene Abschlussprüfungen durchführen wollte, war durch dieses Gesetz gezwungen, sich einer externen Qualitätskontrolle zu unterziehen. So weit er Abschlussprüfungen von börsennotierten Unternehmen vornahm, musste er dies bis spätestens zum Ende des Jahres 2002 tun. Für Berufsangehörige, die nur bei nicht-börsennotierten Unternehmen Abschlussprüfungen durchführten, endete die Frist erst mit dem Ende des Jahres 2005. Nach der ersten Qualitätskontrolle musste eine solche bislang spätestens alle drei Jahre wiederholt werden. Durch das Inkrafttreten des Berufsaufsichtsreformgesetzes (BARefG) am 6.9.2007 wurde dieser Zyklus für Wirtschaftsprüfer, die keine Abschlussprüfungen von Unternehmen des öffentlichen Interesses i.S.d. § 319a HGB durchführen, auf sechs Jahre verlängert.

{kind=link}

{kind=link}