externes Rechnungswesen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

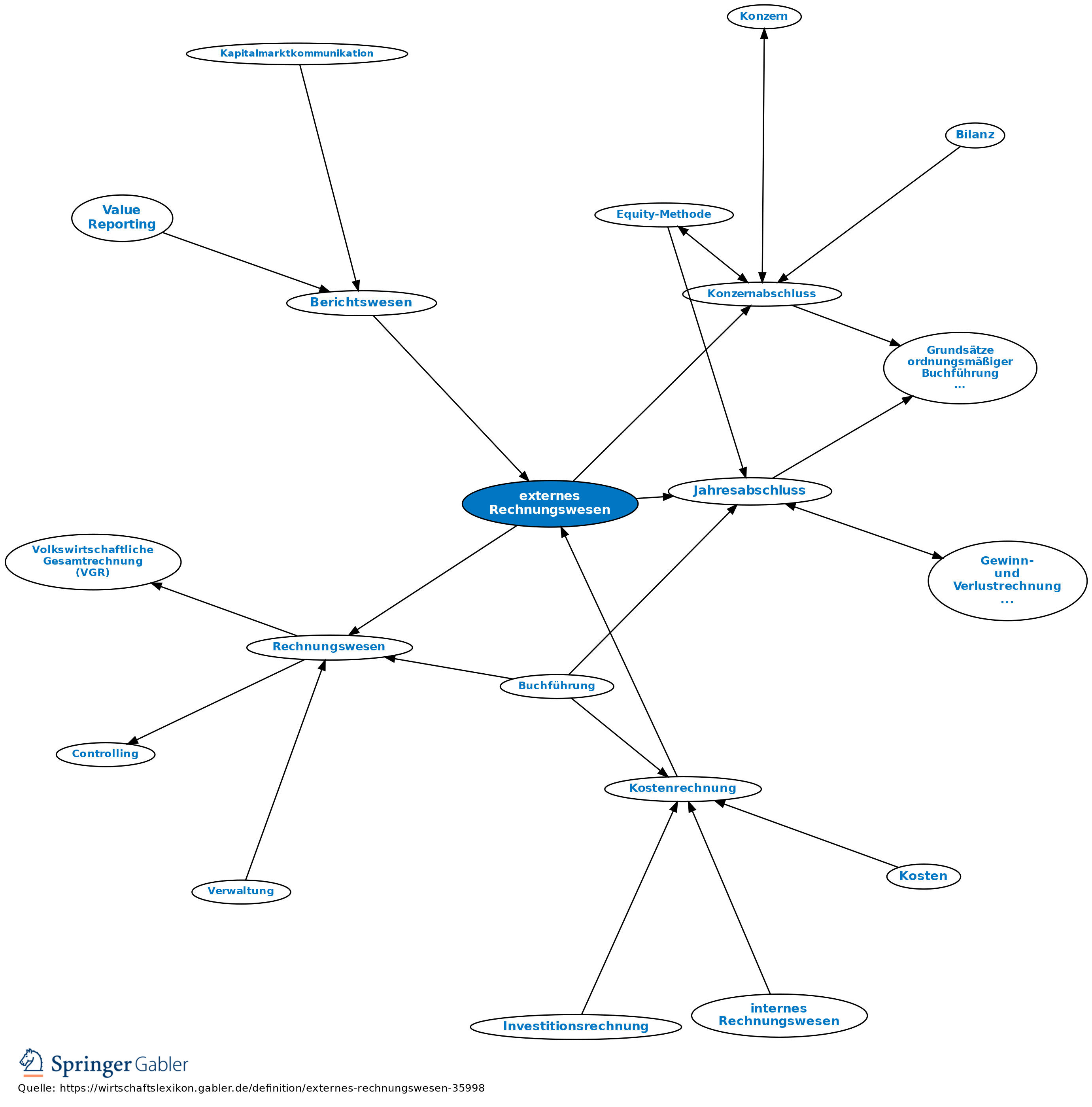

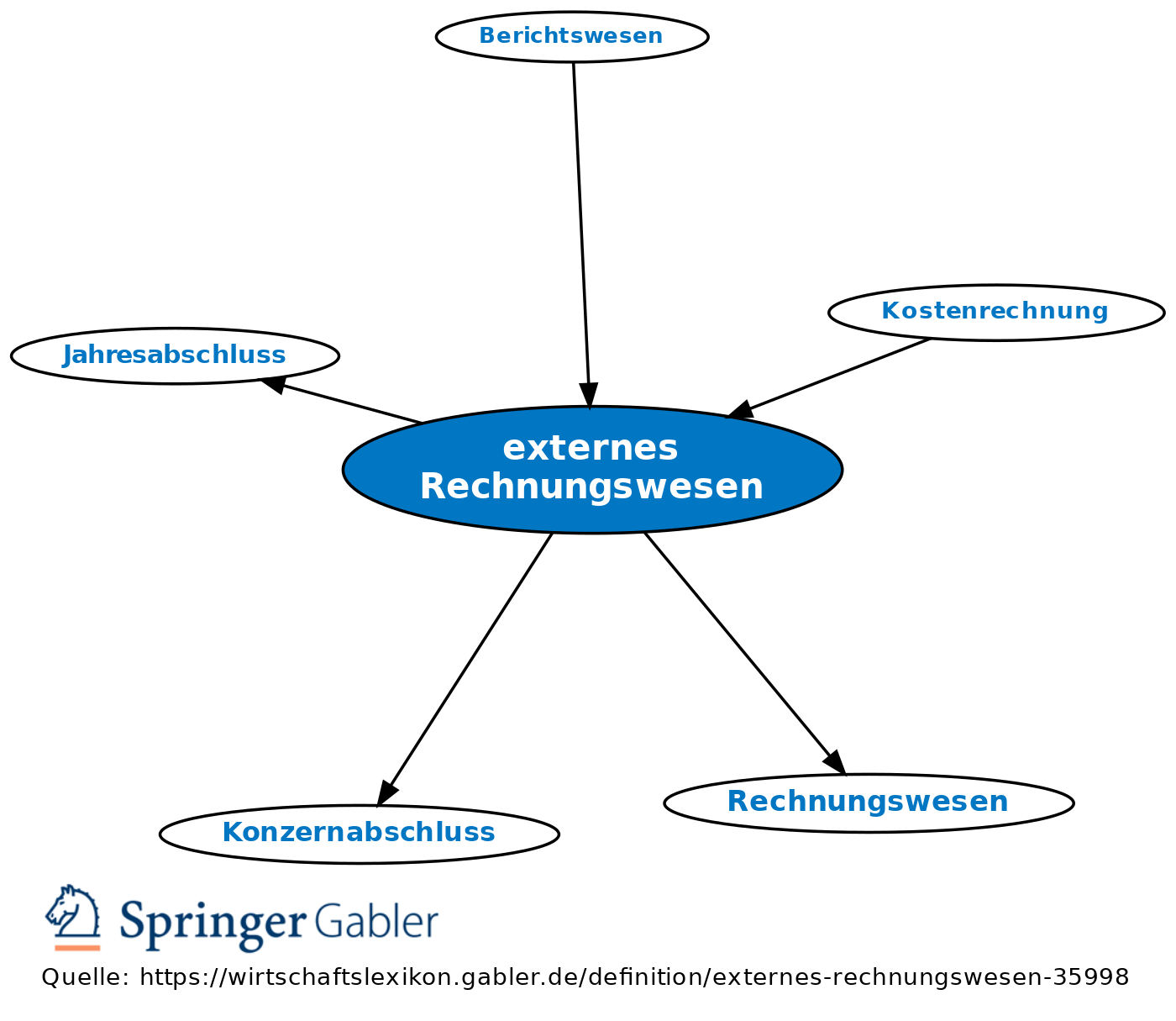

externe Rechnungslegung; Teil des Rechnungswesens, dessen Adressaten primär unternehmensexterne Personen oder Institutionen (Banken, Analysten, Kunden und Lieferanten, Staat etc.) sind. Zum externen Rechnungswesen wird zumeist der Jahresabschluss bzw. Konzernabschluss gezählt.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abschreibung

Balanced Scorecard

Bilanzierung von Software

Controlling

Disagio

Economies of Scale

Eigenkapital

Gewinn- und Verlustrechnung (GuV)

Grundsätze ordnungsmäßiger Buchführung (GoB)

Handlungskosten

Kapital

Kennzahlen

Konzern

Kosten

Niederstwertprinzip

Rückstellung

Working Capital

neutrale Aufwendungen

sonstige betriebliche Aufwendungen

stille Gesellschaft

eingehend

externes Rechnungswesen

ausgehend

eingehend

externes Rechnungswesen

ausgehend