Fachteil in der Vorschriftensammlung Bundesfinanzverwaltung (VSF)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

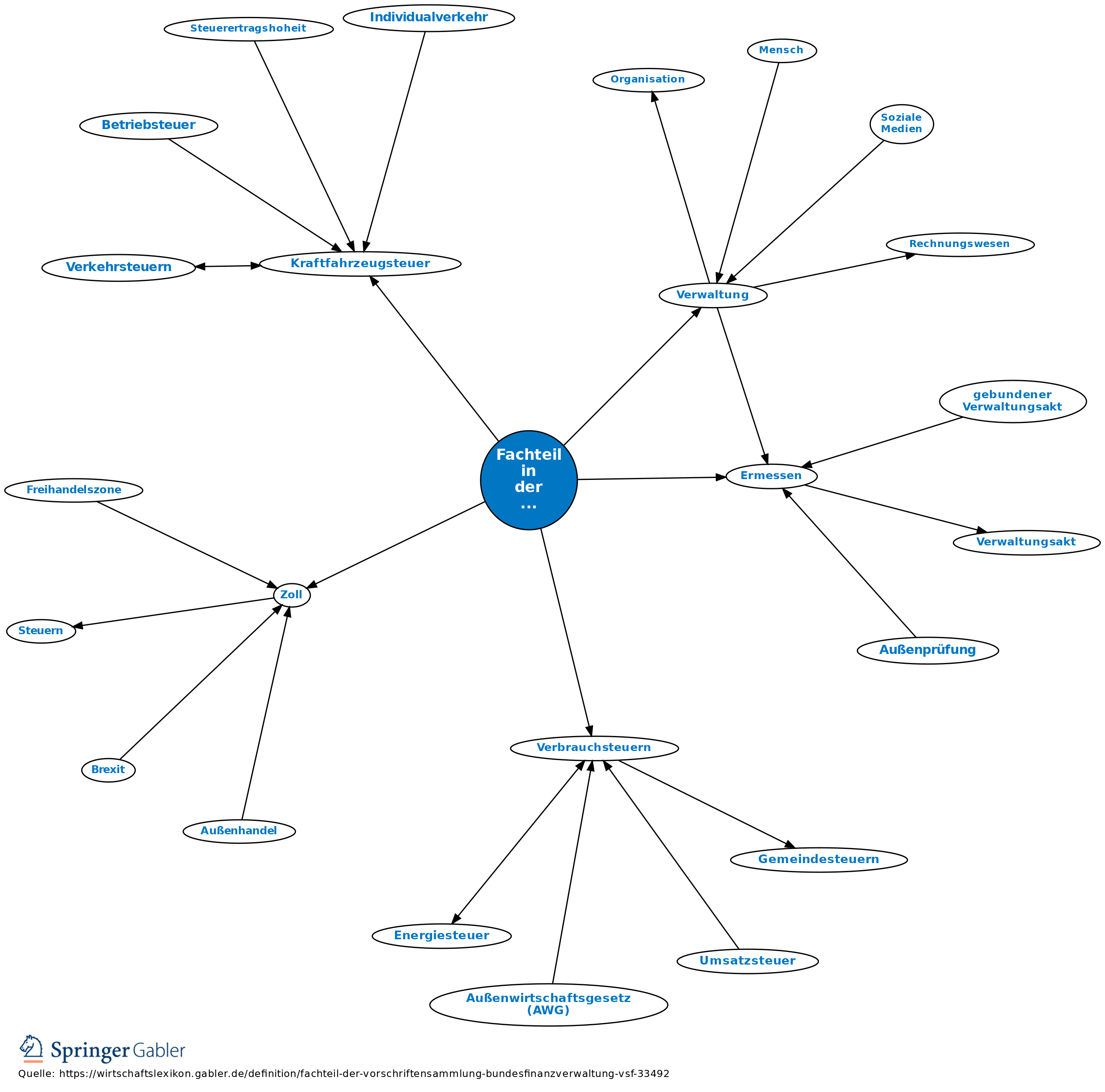

Dienstvorschriften des Bundesministeriums der Finanzen (BMF) an die Zollstellen zu den Rechtsgrundlagen im Aufgabenbereich der dt. Zollverwaltung. Sie betreffen nicht nur das Zollrecht (Zoll), sondern sämtliche Rechtsgebiete, bes. auch die vom Bund verwalteten Verbrauchsteuern und die Kraftfahrzeugsteuer. Der Fachteil in der Vorschriftensammlung Bundesfinanzverwaltung (VSF) hat administrativen Charakter, begründet daher grundsätzlich keine Rechte und Pflichten Dritter und bindet nicht die Gerichte. Über Art. 3 GG kann im Rahmen der Selbstbindung der Verwaltung bei der Ausübung von Ermessen ein Anspruch des Wirtschaftsbeteiligten erwachsen, Gleiches gleich und damit wie in den Dienstvorschriften vorgesehen zu behandeln. Die Kenntnis kann darüber hinaus auch deshalb von Bedeutung sein, weil so das Verhalten der Verwaltung vorhersehbar und transparenter wird. Die VSF wird praktisch nur noch in elektronischer Form erstellt als sog. E-VSF.

{kind=link}

{kind=link}