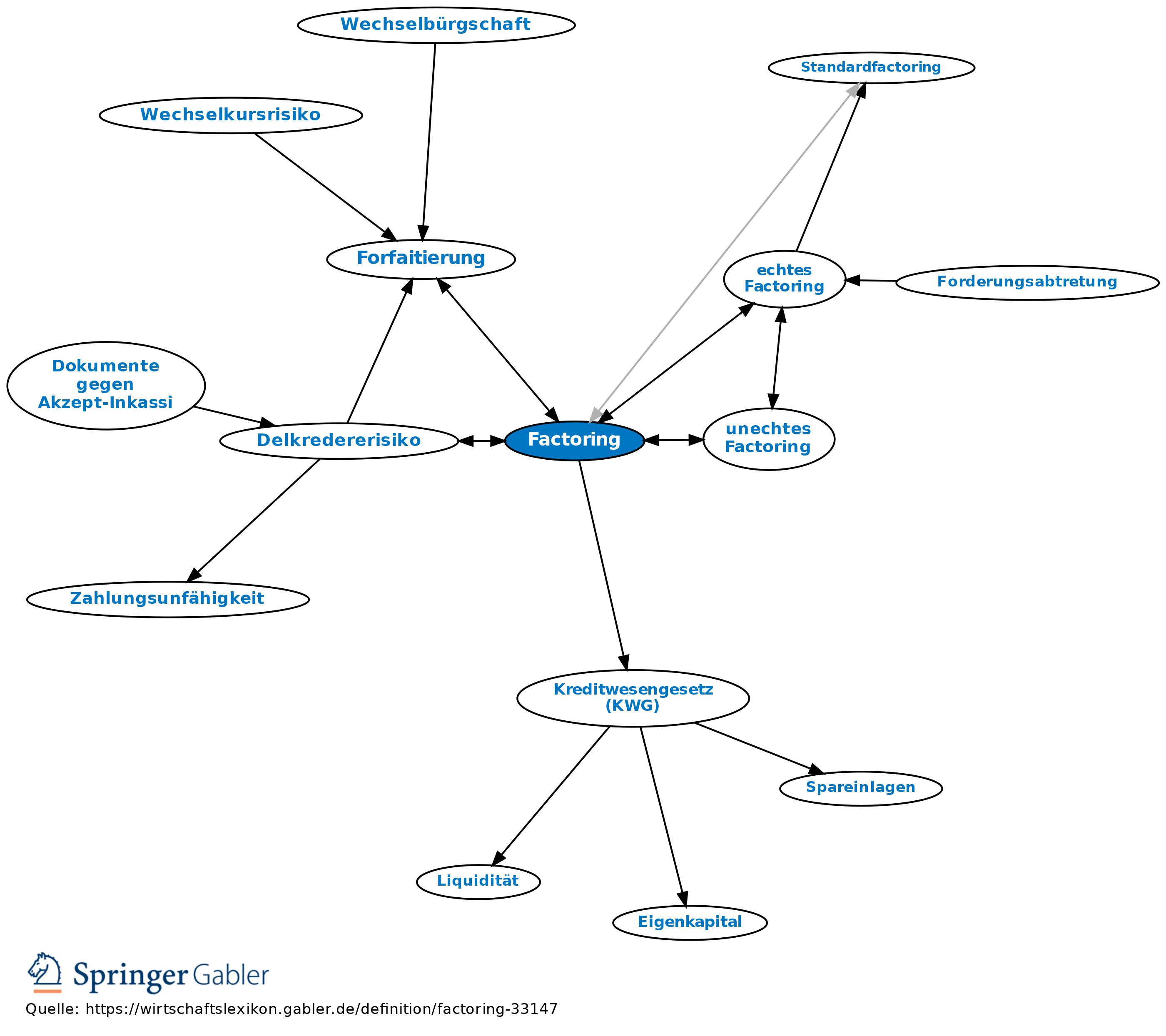

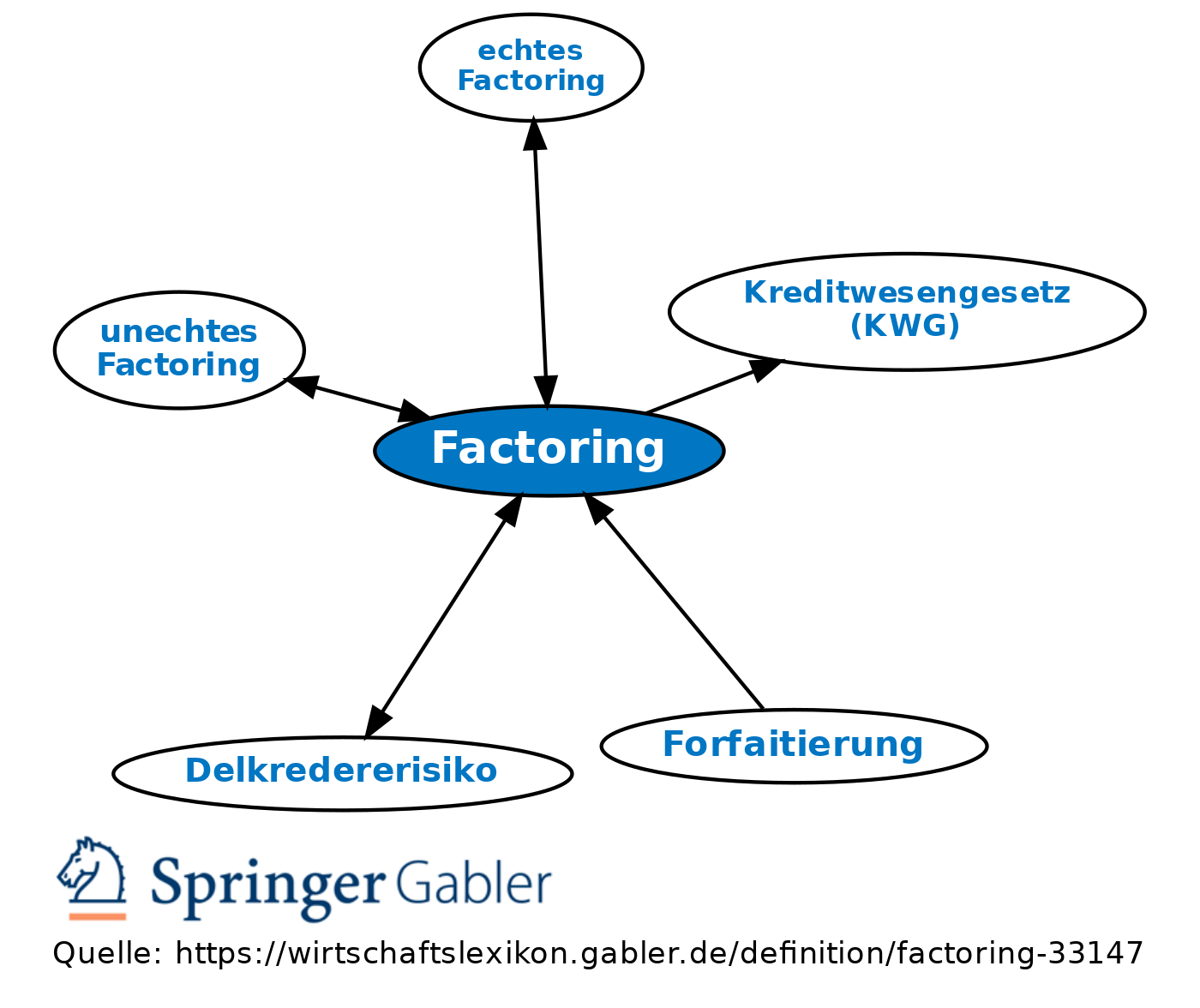

Factoring

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Aus der Sicht des Forderungsverkäufers (sog. Anschlusskunde) ist Factoring der laufende Verkauf von kurzfristigen Forderungen an eine Factoringgesellschaft (sog. Factor). Gegenstand des Factorings sind Forderungen aus Lieferungen und Leistungen an gewerbliche Kunden (sog. Abnehmer/Debitoren); Forderungen an Verbraucher werden i.d.R. nicht angekauft. Der Forderungsverkäufer schließt mit dem Factor einen Factoringvertrag, der i.d.R. eine mind. zweijährige Laufzeit aufweist und der entweder alle Forderungen oder nur Forderungen an bestimmte Abnehmergruppen einschließt. Häufig ist im Factoringvertrag der Verkauf von Inlands- und Auslandsforderungen vorgesehen.

2. Anforderungen der Factoringgesellschaften: Der Forderungsverkäufer hat einige grundsätzliche Anforderungen zu erfüllen, die auf den Einzelfall zugeschnitten werden können.

a) Die Laufzeit der zu verkaufenden Forderungen sollte 120 Tage (Inlandsforderungen) bzw. 180 Tage (Auslandsforderungen) nicht überschreiten.

b) Die Forderungen müssen frei von Rechten Dritter sein und bei ihrer Entstehung der Höhe nach einwandfrei feststehen.

c) Der Abnehmerkreis des Anschlusskunden sollte keinem allzu starken Wechsel ausgesetzt sein.

d) Die Bonität und die Seriosität des Anschlusskunden müssen gewährleistet sein, weil sich der Factor darauf verlassen können muss, dass die angekauften Forderungen tatsächlich entstanden sind.

3. Funktionen: a) Finanzierungsfunktion: Unmittelbar nach der Entstehung einer Forderung stellt der Factor dem Anschlusskunden den Forderungsgegenwert zur freien Verfügung. Der unverzügliche, v.a. aber der hohe Liquiditätszufluss ermöglicht es dem Forderungsverkäufer, seinen Abnehmern das marketingpolitisch erwünschte Zahlungsziel zu gewähren. Hinzu tritt, dass Factoring geeignet ist, die Liquiditätsdisposition und die Finanzplanung des Forderungsverkäufers zu präzisieren, weil die Unwägbarkeiten des Forderungseingangs entfallen. Sofern der Anschlusskunde die Factoringerlöse zur Tilgung bestehender Schulden verwendet, führt dies zu einer Verbesserung der Eigenkapital-/Fremdkapitalrelation in seiner Bilanz.

b) Delkrederefunktion: Regelmäßig übernehmen die Factoringgesellschaften das Delkredererisiko. Der Anschlusskunde ist somit vor Zahlungsausfällen, die auf der Zahlungsunfähigkeit seiner Abnehmer beruhen, gesichert. Zwar behalten die Factoringgesellschaften auch bei Übernahme des Delkredererisikos vorläufig ca. 10 bis 20 Prozent des Gegenwerts einer Forderung als Sicherheit ein. Dieser Sicherungseinbehalt dient jedoch nur der Verrechnung von eventuellen Mängelabzügen, sowie (auch nachträglich) vom Anschlusskunden eingeräumten Rabatten, Skontoabzügen und ähnlichen Abzügen, die der zahlungspflichtige Debitor an der angekauften Forderung vornimmt. Sofern der Factor das Delkredererisiko übernommen hat, wird der (restliche) Sicherungseinbehalt auch im Fall der Nichtzahlung durch den Kunden an den Forderungsverkäufer ausgezahlt. Vor Übernahme des Delkredererisikos unterzieht der Factor die Abnehmer ihres Anschlusskunden einer intensiven Kreditwürdigkeitsprüfung, die im Ergebnis zur Festlegung eines Limits pro Abnehmer führt. Bis zu diesem Limit ist die Factoringgesellschaft bereit, das Delkredererisiko zu übernehmen. Politische Risiken, die bei Exportforderungen bestehen können, werden von Factoringgesellschaften i.Allg. nicht übernommen. Dies gilt grundsätzlich auch für das Wechselkursrisiko bei Fremdwährungsforderungen, zu deren Absicherung dem Exporteur ohnehin die Sicherungsinstrumente der Banken zur Verfügung stehen.

c) Dienstleistungsfunktionen: Die bedeutendste Dienstleistung des Factors ist für den Anschlusskunden die Prüfung der Kreditwürdigkeit seiner Abnehmer sowie deren laufende Kreditüberwachung. Von ähnlicher Bedeutung ist die Übernahme des Mahn- und Inkassowesens durch den Factor, sodass der Anschlusskunde auf ein eigenes Debitorenmanagement weitgehend verzichten kann.

4. Factoringformen:

(1) Standardfactoring;

(2) echtes Factoring;

(3) unechtes Factoring;

(4) Fälligkeitsfactoring;

(5) offenes Factoring;

(6) stilles Factoring;

(7) Inhouse Factoring.

5. Kosten: a) Factoringgebühr: Die Factoringgebühr wird vom Factor für die erbrachten Dienstleistungen erhoben, d.h. bes. für die Prüfung der Debitoren, für die Verwaltung des Debitorenbestandes, für die Übernahme des Inkasso- und Mahnwesens. Sie enthält i.d.R. auch die Übernahme des Delkredererisikos.

b) Factoring-Zinsen: Der Zinssatz, den die Factoringgesellschaften anwenden, ist - entsprechend der Marktzinsentwicklung - variabel.

6. Finanzaufsicht: Factoring ist als erlaubnis- und aufsichtspflichtige Finanzdienstleistung im Kreditwesengesetz (KWG) definiert und näher geregelt (vgl. §1 1a S.2 Nr. 9 KWG). Factoringunternehmen unterliegen daher der Aufsicht durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) und die Deutsche Bundesbank.

{kind=link}

{kind=link}