Familienleistungsausgleich

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

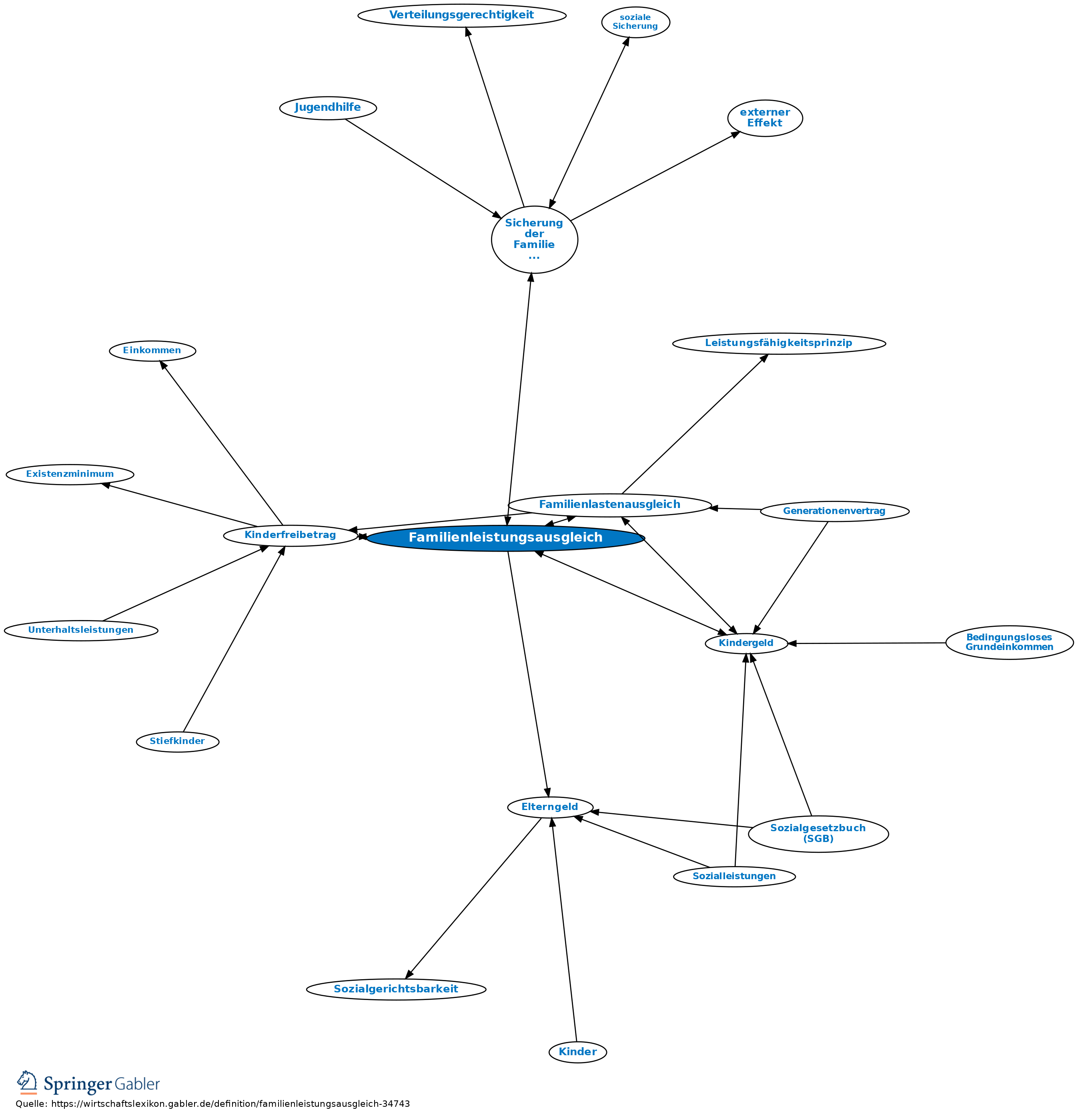

Weiterentwicklung des Familienlastenausgleichs im Rahmen der sozialen Sicherung der Familie und von Kindern. Der Begriff stellt in den Vordergrund, dass Familien durch die Geburt und Erziehung von Kindern Leistungen für die Gesellschaft erbringen, die von dieser ausgeglichen werden sollen, da dies nicht über den Markt geschehen kann. Im Einkommensteuergesetz werden die einkommensteuerlichen Kinderfreibeträge und das Kindergeld seit 1996 unter dem Titel Familienleistungsausgleich geführt. Das Bundesfamilienministerium nennt als Instrumente des Familienleistungsausgleichs: Kindergeld, die steuerliche Freistellung von Kinderbetreuungskosten, Elterngeld, Betreuungsgeld, die beitragsfreie Mitversicherung von Kindern in der Kranken- und Pflegeversicherung, die Anrechnung von Kindererziehungszeiten in der gesetzlichen Rentenversicherung. Da einige dieser Instrumente auch unter den Familienlastenausgleich gerechnet werden, erscheint die praktische Abgrenzung der beiden Begriffe als schwierig.

{kind=link}

{kind=link}