Finanzanlagen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

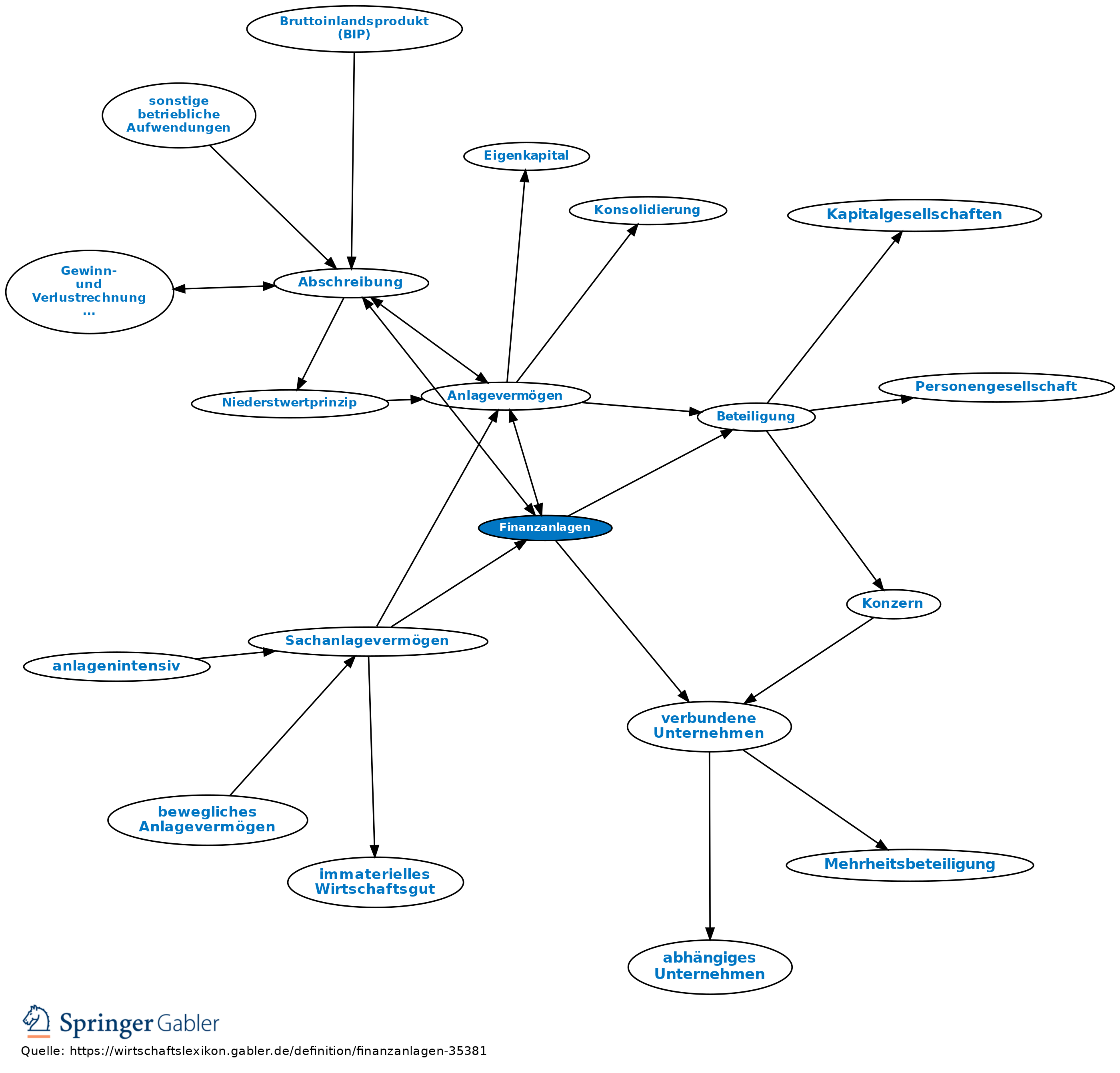

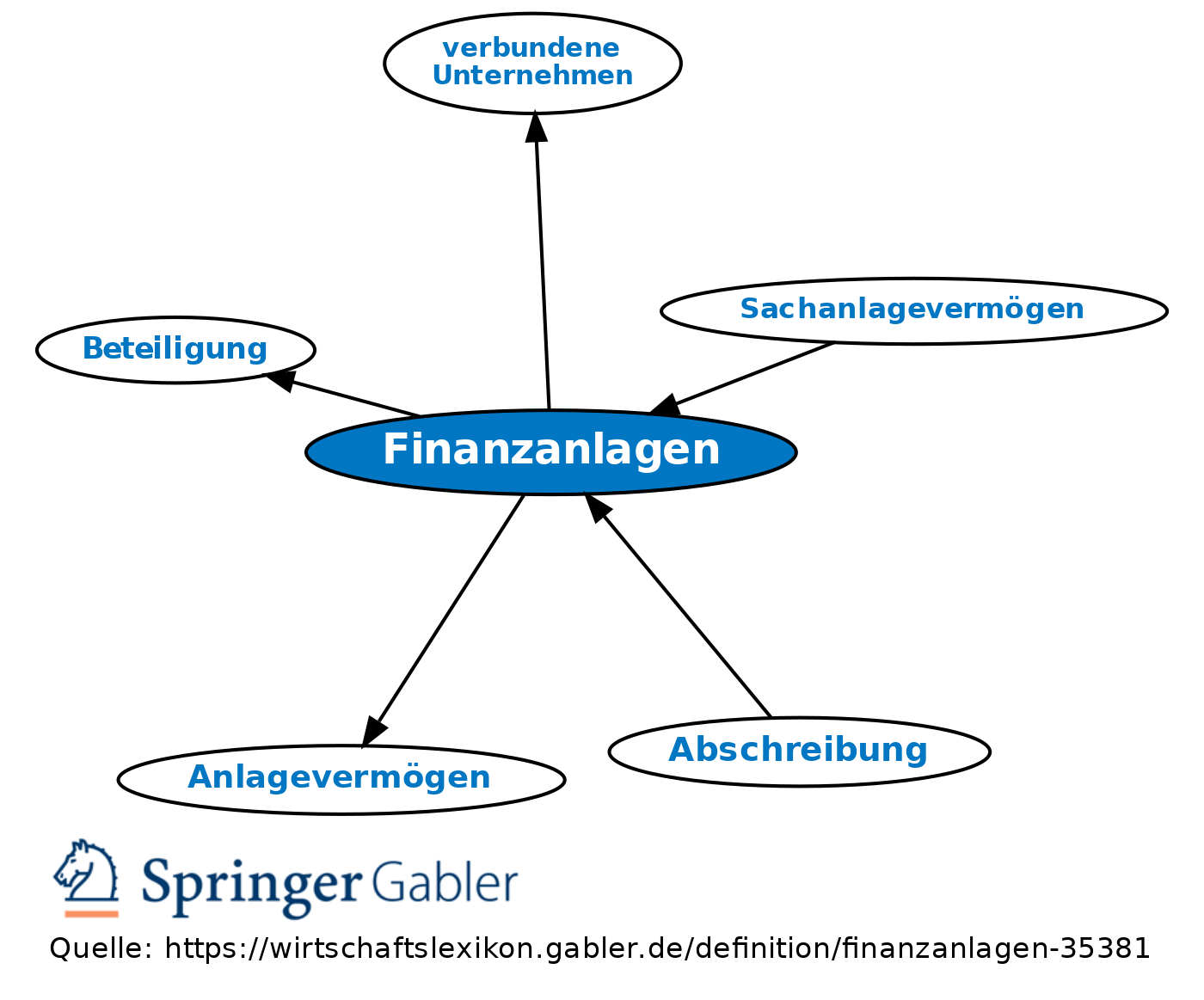

im Gegensatz zu Sachanlagen und immateriellen Vermögensgegenständen (immaterielle Wirtschaftsgüter) diejenigen Werte des Anlagevermögens in der Bilanz, die auf Dauer finanziellen Anlagezwecken (Ausleihungen und Wertpapiere) bzw. Unternehmensverbindungen (Beteiligungen und Anteile an verbundenen Unternehmen sowie damit zusammenhängende Ausleihungen) dienen; vgl. § 266 II HGB.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Abschreibung Bilanz Bilanzierung von Software Disagio Eigenkapital Ertrag Firmenwert Gewinn- und Verlustrechnung (GuV) Grundsätze ordnungsmäßiger Buchführung (GoB) Imparitätsprinzip Inventur Kapital Niederstwertprinzip Rückstellung Vermögensgegenstand Working Capital außerordentliche Aufwendungen gezeichnetes Kapital sonstige betriebliche Aufwendungen stille Gesellschaft

eingehend

Finanzanlagen

ausgehend

eingehend

Finanzanlagen

ausgehend