Finanzbuchhaltung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

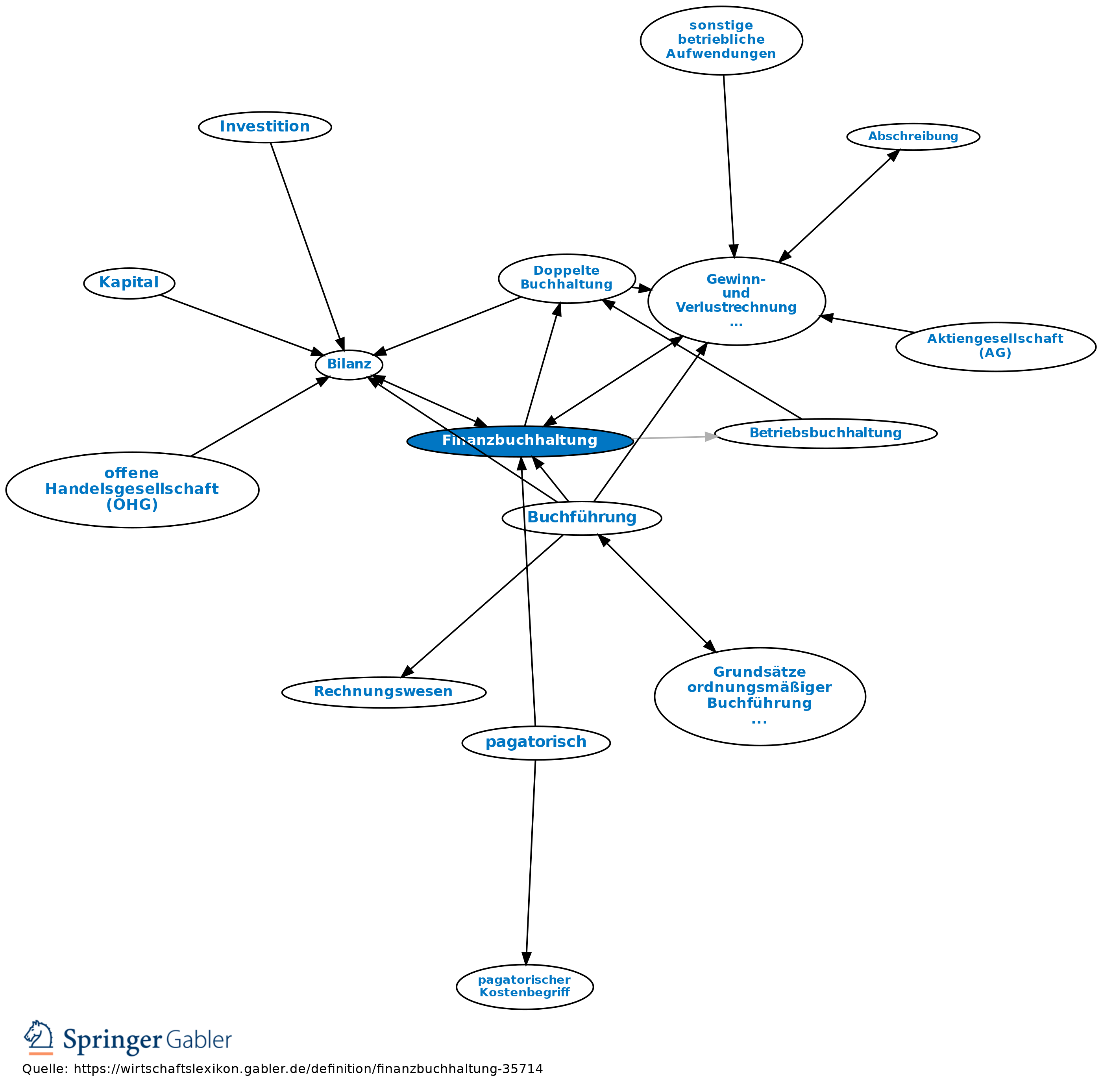

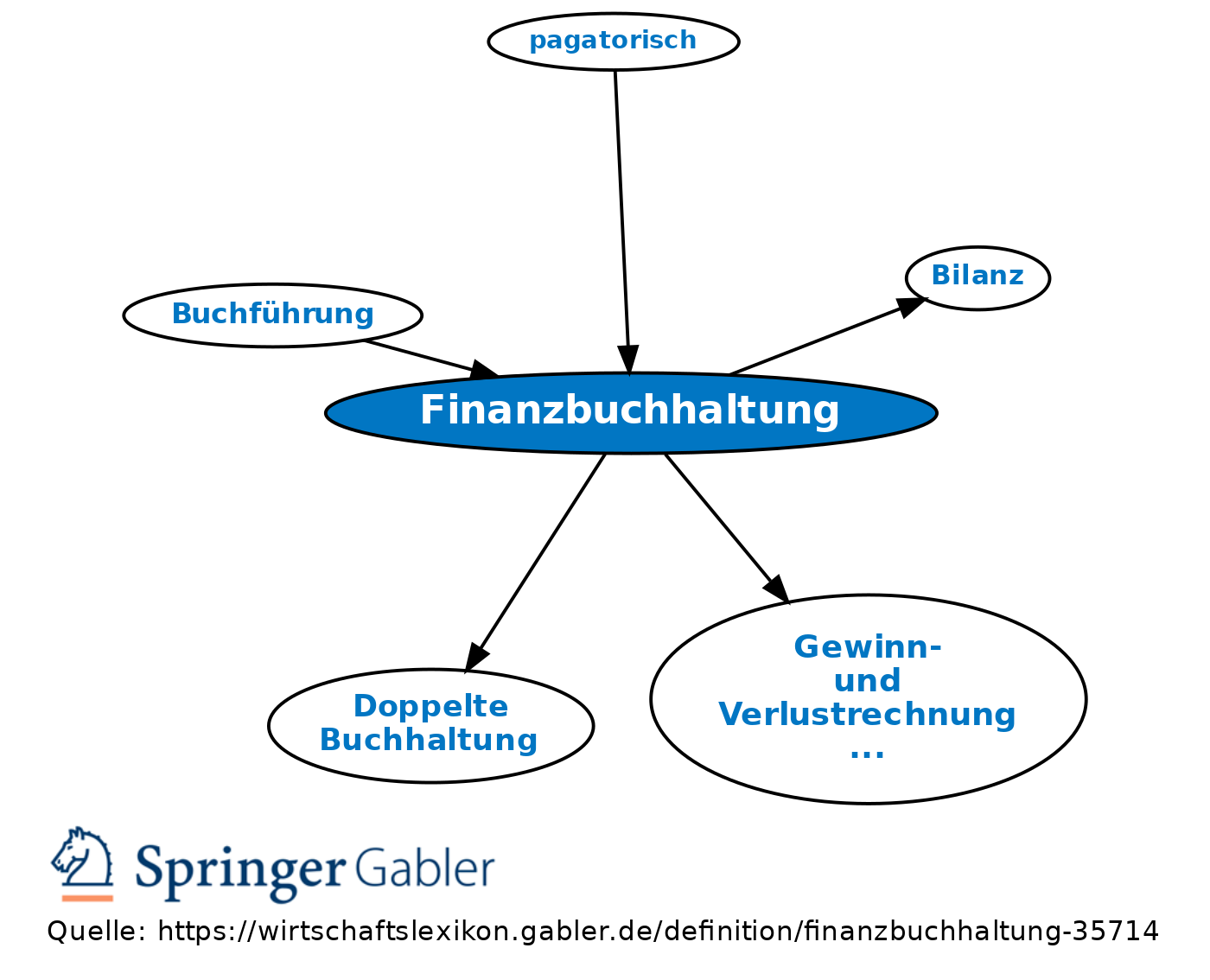

Geschäftsbuchhaltung, pagatorische Buchhaltung, kaufmännische Buchhaltung; erfasst den Werteverkehr einer Unternehmung (den äußeren Kreis) aus Geschäftsbeziehungen zur Umwelt (Kunden, Lieferanten, Schuldner, Gläubiger) und die dadurch bedingten Veränderungen der Vermögens- und Kapitalverhältnisse. Die Finanzbuchhaltung liefert das Zahlenmaterial zur Erstellung der Bilanz und der Gewinn- und Verlustrechnung (GuV), aus denen sich Lage und Gesamterfolg des Betriebs erkennen lassen. Vgl. auch "Doppelte Buchhaltung".

Eine Ergänzung der Finanzbuchhaltung bietet die Betriebsbuchhaltung, die, auf den Werten der Finanzbuchhaltung aufbauend, der innerbetrieblichen Abrechnung dient (innerer Kreis).

Vgl. auch computergestützte Finanzbuchhaltung.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Finanzbuchhaltung

- Abstimmungsbogen

- Anlagenkosten

- Betriebsbuchhaltung

- Buchführung

- DATEV

- DV-Revision

- Einsystem

- Geschäftsbuchhaltung

- Geschäftskonto

- industrielles Rechnungswesen

- kaufmännische Buchhaltung

- Kostenrechnungssoftware

- kurzfristige Erfolgsrechnung

- Lagerbuchführung

- Lohnbuchführung

- Lohnliste

- pagatorisch

- pagatorische Buchhaltung

- Zweisystem

- Übergangskonten