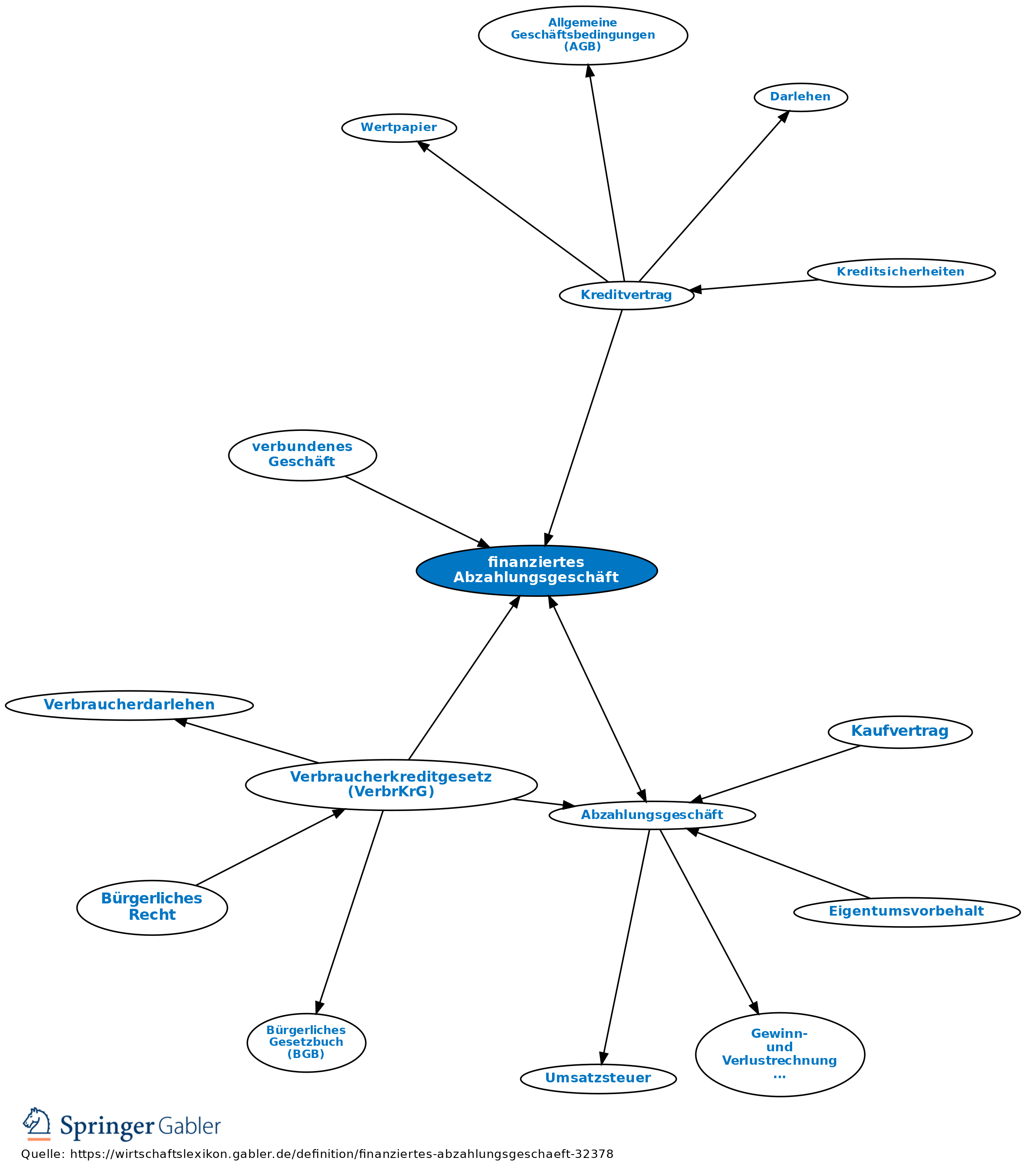

finanziertes Abzahlungsgeschäft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ein finanziertes Abzahlungsgeschäft liegt vor, sofern ein Vertrag über die Lieferung einer Ware oder über die Erbringung einer Leistung und ein Darlehensvertrag miteinander verbunden sind. Das Darlehen dient in diesem Fall ganz oder teilweise der Finanzierung des anderen Vertrags und beide Verträge bilden eine wirtschaftliche Einheit (§ 358 Abs. 3 BGB).

1. Begriff: kombiniertes („verbundenes“) Geschäft, meist bestehend aus einem Kauf(vertrag) und einem Kreditvertrag (Teilzahlungskredit), wobei der Kredit der Finanzierung des Kaufpreises dient und beide Verträge als wirtschaftliche Einheit anzusehen sind (§ 358 Abs. 3 BGB). Handelt es sich käuferseitig um einen Verbraucher gem. §13 BGB, gelten die Voraussetzungen des Verbraucherdarlehensvertrags gem. § 491 ff BGB.

Unberührt von den Vorschriften des Verbraucherdarlehensvertrages bleiben Darlehensverträge, die in ein Protokoll aufgenommen wurden, welches gemäß den Vorschriften der Zivil-prozessordnung errichtete wurde, oder im Rahmen eines Vergleiches festgestellt wurde und dessen Zustandekommen und dessen Inhalt in einem richterlichen Beschluss aufgenommen wurde. Der Beschluss bzw. das Protokoll muss den gesetzlichen Sollzinssatz, sowie die bei Abschluss des Vertrages in Rechnung gestellten Kosten des Darlehens enthalten. Ebenfalls müssen die Voraussetzungen enthalten sein, unter denen der Sollzinssatz und die Kosten angepasst werden dürfen.

2. Merkmale der wirtschaftlichen Einheit: Eine wirtschaftliche Einheit ist insbesondere anzunehmen, wenn der Unternehmer selbst die Gegenleistung des Verbrauchers finanziert, oder im Falle der Finanzierung durch einen Dritten, wenn sich der Darlehensgeber bei der Vorbereitung oder dem Abschluss des Darlehensvertrags der Mitwirkung des Unternehmers bedient (§ 358 Abs. 3 BGB). Dem Käufer tritt nur eine Person gegenüber, die im Besitz von Bestellschein und Darlehensantrag ist, und beide Urkunden gleichzeitig unterschrieben werden. Typisch ist ferner die Mithaftung des Unternehmers für die Darlehensschuld (in Form einer Bürgschaft oder Schuldmitübernahme), die Zweckbindung und Zahlung der Kreditvaluta an den Verkäufer, sowie eine Sicherungsübereignung an den Darlehensgeber. Fehlt eines dieser Merkmale, kann dennoch eine nach objektiven Kriterien zu bestimmende wirtschaftliche Einheit gegeben sein.

3. Schutzrechte des Verbrauchers: Im „verbundenen Geschäft“ gemäß § 358 Abs. 1, 2 BGB. Ist der Nettokreditbetrag (Auszahlungsbetrag) dem Verkäufer bereits zugeflossen, tritt der Kreditgeber im Verhältnis zum Verbraucher im Hinblick auf die Rechtsfolgen eines Widerrufs in die Rechte und Pflichten des Verkäufers aus dem Kaufvertrag ein; die Rückabwicklung erfolgt allein im Verhältnis Kreditgeber/Verbraucher (§ 358 Abs. 4 BGB). Kann sich der Verbraucher/Käufer auf Einwendungen aus dem Kaufvertrag berufen, die ihn dem Verkäufer gegenüber zur Verweigerung seiner Leistung (Zahlungen des vollen Kaufpreises von mehr als 200 Euro) berechtigen würden, so darf er die Rückzahlungen des Kredits verweigern. Stützt sich die Einwende auf einen Sachmangel bei der gelieferten Ware, so kommt jedoch zuerst eine Nachbesserung oder Ersatzlieferung (Nacherfüllung) in Betracht; erst wenn dies fehlschlägt, tritt der sog. Einwendungsdurchgriff gegenüber dem Kreditbetrag ein (§ 359 BGB).

{kind=link}

{kind=link}