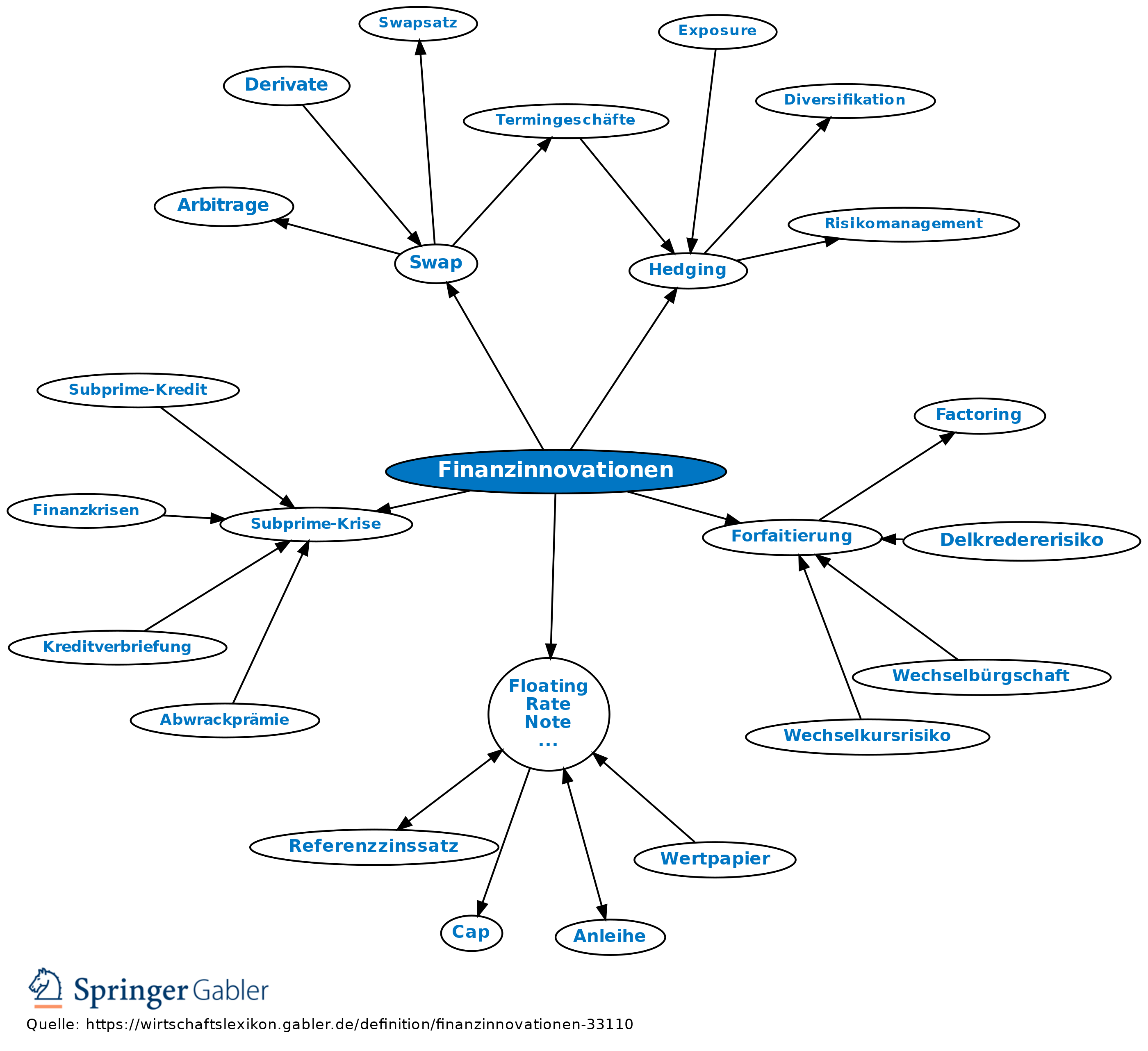

Finanzinnovationen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Charakterisierung: Neuerungen im Finanzsektor, sowohl neue Märkte (Euromärkte) als auch neue Finanzierungsinstrumente (Produktinnovationen) einschließlich neuer Geschäftsformen (z.B. Forfaitierung, Swap), die sich seit dem Zweiten Weltkrieg entwickelt haben.

2. Ursachen: U.a. Deregulierung und Liberalisierung internationaler und nationaler Finanzmärkte, Umgehung vorhandener Regulierungen (Regulierungsarbitrage), ausgeprägte Zins- und Wechselkursschwankungen, Spekulation und neue Kommunikationstechnologien.

Entstehung: In den USA haben die paramonetären Finanzierungsinstitute, die keine Girokonten führen durften, mit NOW-Konten (Negotiable Order of Withdrawal = übertragbarer Abhebungsauftrag) eine analog Sichteinlagen jederzeit verfügbare verzinsliche Anlageform geschaffen. Die konkurrierenden Geschäftsbanken wiederum umgingen das bis 1986 bestehende Zinsverbot auf Sichteinlagen z.B. mithilfe von ATS-Konten (Automatic Transfer Service, Sparguthaben, von denen automatisch Beträge auf Girokonten übertragen werden).

3. Innovative Finanzierungsinstrumente (Auswahl): a) Geldmarktfondsanteile (Money Market Mutual Fund (MMMF)) sind verzinsliche Anteile an einem Fonds, der seine Geldmittel in kurzfristige, zinsbringende Wertpapiere (z.B. Certificate of Deposit (CD)) und Schatzwechsel investiert. Über diese MMMF kann per Scheck verfügt werden.

b) Geldmarkteinlagekonten (Money Market Deposit Account (MMDA)) sind MMMF, die bei Geschäftsbanken gehalten werden und der staatlichen Einlagenversicherung unterliegen.

c) Die variabel verzinslichen Kredite und Anleihen (Floating Rate Notes (FRN)) haben v.a. auf den Euromärkten Bedeutung erlangt. Die Floater, die auch die Deutsche Bundesbank im Zuge der Restliberalisierung für den inländischen Emissionsmarkt (1986) genehmigt hat, bieten bes. in Zeiten steigender Zinsen für den Anleger eine interessante Alternative wegen der weit gehenden Vermeidung von Kursrisiken.

d) Null-Coupon-Anleihen (Zerobond) sind ohne laufende Zinszahlung ausgestattet, entweder als Zuwachsanleihe (Zinssammler, Ausgabekurs = 100, Rückzahlungskurs enthält Zins und Zinseszins) oder als echte Zerobonds (Rückzahlungskurs = 100, Ausgabepreis mit Abschlag, welcher Zins und Zinseszins enthält).

e) Die verbrieften Kredite in Form von kurzfristigen, nicht börsenorientierten Schuldtiteln werden von einer einzelnen Bank (Revolving Underwriting Facilities (RUF)) oder von einer Bankengruppe (Note Issuance Facilities (NIF)) am Markt platziert. Die Bank(-engruppe) garantiert die Unterbringung und fungiert zunächst nur als Kreditvermittler, muss bei Platzierungsproblemen ihre Kreditzusage jedoch selbst einlösen.

f) Formen der Sicherung von Kurs- und Zinsänderungsrisiken stellen eine Verbindung von Anleihen mit Swaptransaktionen dar, d.h. Finanztiteln mit Terminkontrakten (Financial Futures).

Vgl. auch Hedging.

4. Geldpolitische Konsequenzen: Die geldpolitischen Konsequenzen der Finanzinnovationen betreffen zum einen die definierten Geldmengenabgrenzungen, welche durch Substitutionsprozesse zwischen klassischen Sichteinlagen und Finanzinnovationen beeinträchtigt werden können, und zum anderen die Effizienz der nationalen Geldpolitiken. So kann z.B. der für zinsabhängige Investitionen und Konsumkredite bei einer Hochzinspolitik angestrebte Bremseffekt durch zinsvariable Kredite und Anleihen gemindert werden. Als Resultat wird eine stärkere internationale Abstimmung der Geldpolitiken gefordert.

Vgl. auch Subprime-Krise.

{kind=link}

{kind=link}