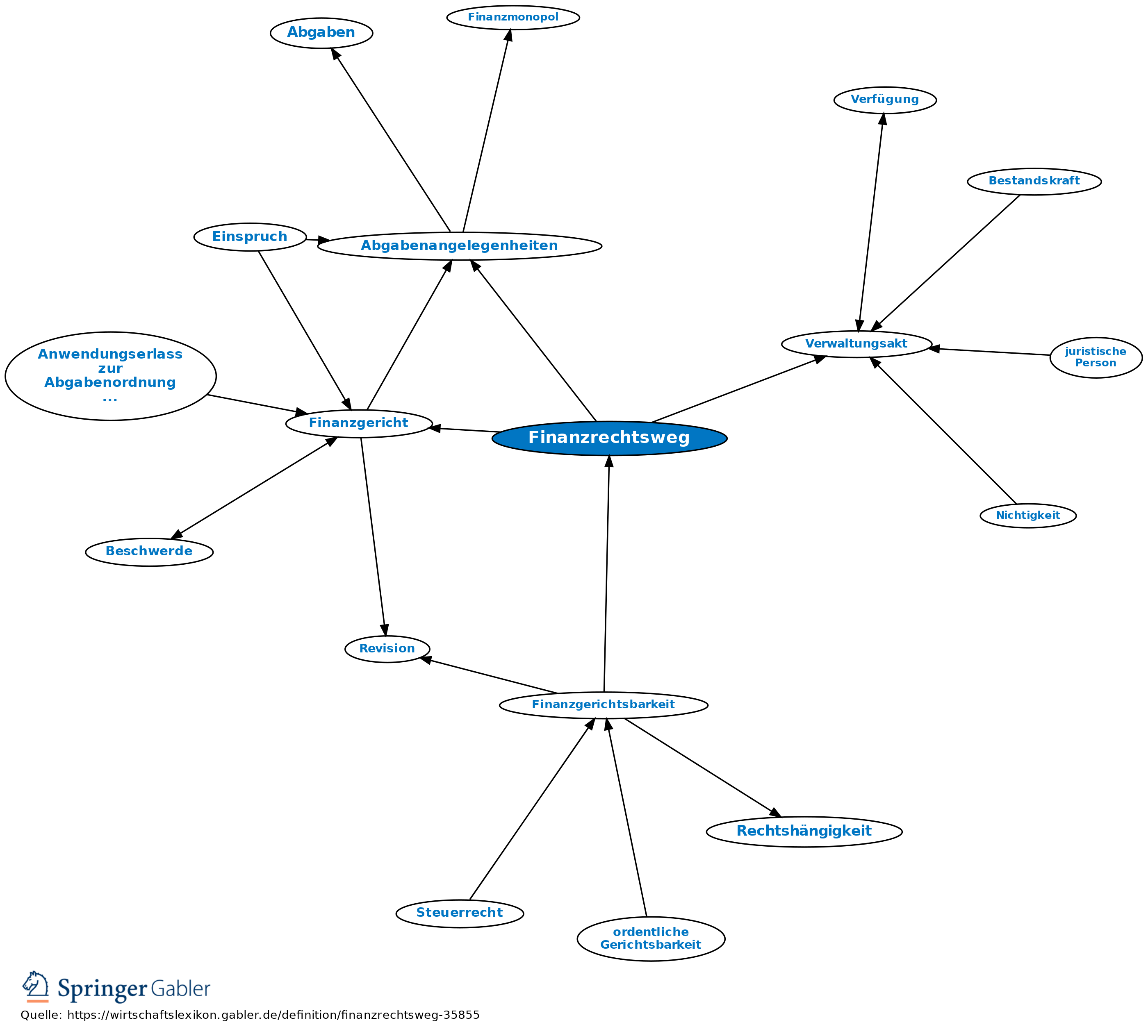

Finanzrechtsweg

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Möglichkeit der Anrufung des Finanzgerichts.

1. Der Finanzrechtsweg ist gegeben (§ 33 I FGO):

(1) in allen öffentlich-rechtlichen Streitigkeiten über Abgabenangelegenheiten, soweit die Abgaben der Gesetzgebung des Bundes unterliegen und durch Bundesfinanzbehörden oder Landesfinanzbehörden verwaltet werden;

(2) in öffentlich-rechtlichen Streitigkeiten über die Vollziehung von Verwaltungsakten in anderen Angelegenheiten, soweit die Verwaltungsakte durch Bundes- oder Landesfinanzbehörden nach den Vorschriften der AO zu vollziehen sind;

(3) in öffentlich-rechtlichen und berufsrechtlichen Streitigkeiten über Angelegenheiten, die durch die §§ 1–31, 35–56, 154–157b, 159 des Steuerberatungsgesetzes geregelt werden;

(4) in anderen öffentlich-rechtlichen Streitigkeiten, soweit durch Bundesgesetz oder Landesgesetz der Finanzrechtsweg eröffnet ist.

2. Der Finanzrechtsweg ist nicht gegeben im Steuerstraf- und Bußgeldverfahren (§ 33 III FGO).

{kind=link}

{kind=link}