Finanzverfassung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

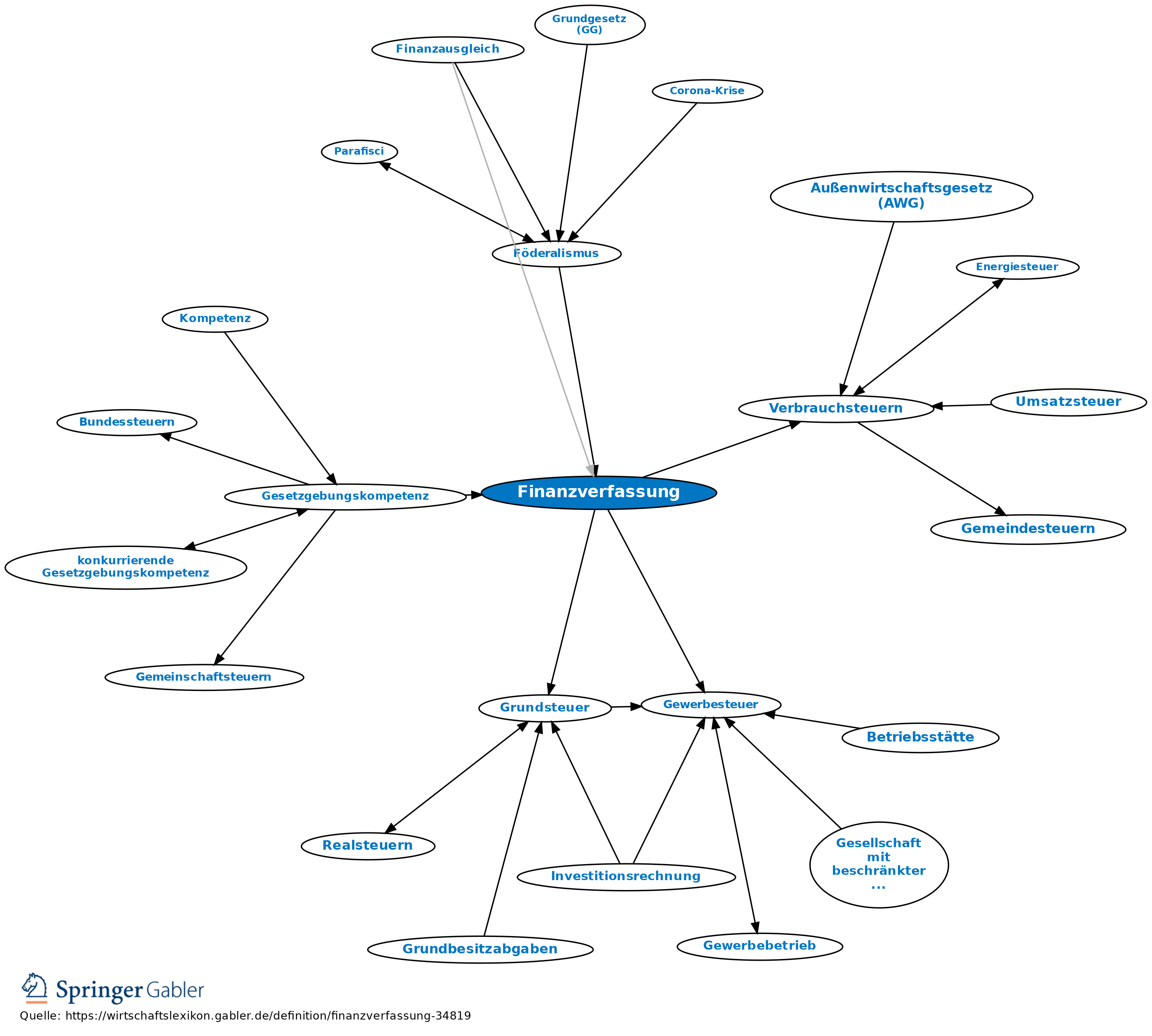

Gesamtheit der finanzrechtlichen Grundregelungen zur Aufgaben- und Einnahmenverteilung zwischen öffentlichen Aufgabenträgern, bes. zur Gesetzgebungszuständigkeit, Steuerertragshoheit und Verwaltungshoheit der Steuern.

1. Aufgabenverteilung (geregelt durch einschlägige Bestimmungen im GG, im 10. Abschnitt "Finanzwesen" - Art. 104a–115 GG): Die ausschließliche bzw. konkurrierende Gesetzgebungshoheit steht für die meisten Aufgaben dem Bund zu, die Verwaltungshoheit (Art. 108 GG) dagegen obliegt - mit einigen wichtigen Ausnahmen (z.B. Zölle, Abgaben im Rahmen der Europäischen Gemeinschaft) - grundsätzlich den Ländern.

2. Einnahmenverteilung: Die Steuern sind überwiegend als Verbundsteuern (Verbundsystem) ausgestaltet, bei denen die Gesetzgebungskompetenz dem Bund zusteht, das Aufkommen aber zwischen Bund und Ländern (Einkommensteuer, Umsatzsteuer, Körperschaftsteuer) bzw. Bund, Ländern und Gemeinden (Einkommensteuer Art. 106 V GG, Umsatzsteuer nach Art. 106 Va GG, Abgeltungsteuer auf Zinsen und Veräußerungserträge) aufgeteilt wird. Daneben existieren Steuern nach dem Trennsystem, deren Aufkommen dem Bund (Finanzmonopole, die meisten Verbrauchsteuern, die Kraftfahrzeugsteuer) oder den Ländern (Biersteuer, Erbschaftssteuer, Spielbanksteuer) und Gemeinden (Grundsteuer, Gewerbesteuer, Hundesteuer) ausschließlich zufließen. Dies wird durch die Kompetenzen der EU zunehmend erweitert werden; vgl. auch Finanzausgleich, Konnexitätsprinzip.

3. Haushaltswirtschaft (Art. 109-115 GG): Bund und Länder sind in ihrer Haushaltswirtschaft grundsätzlich selbstständig und unabhängig (Art. 109 I GG). Ein Haushaltsplan mit allen Einnahmen und Ausgaben des Bundes ist aufzustellen (Art. 110 I GG). Der Haushaltsplan gilt für ein oder mehrere Rechnungsjahre (Art. 110 II GG). Überplanmäßige und außerplanmäßige Ausgaben bedürfen der Zustimmung des Bundesministers der Finanzen (Art. 112 S. 1 GG). Artikel 115 GG regelt die Kreditwirtschaft des Bundes.

{kind=link}

{kind=link}