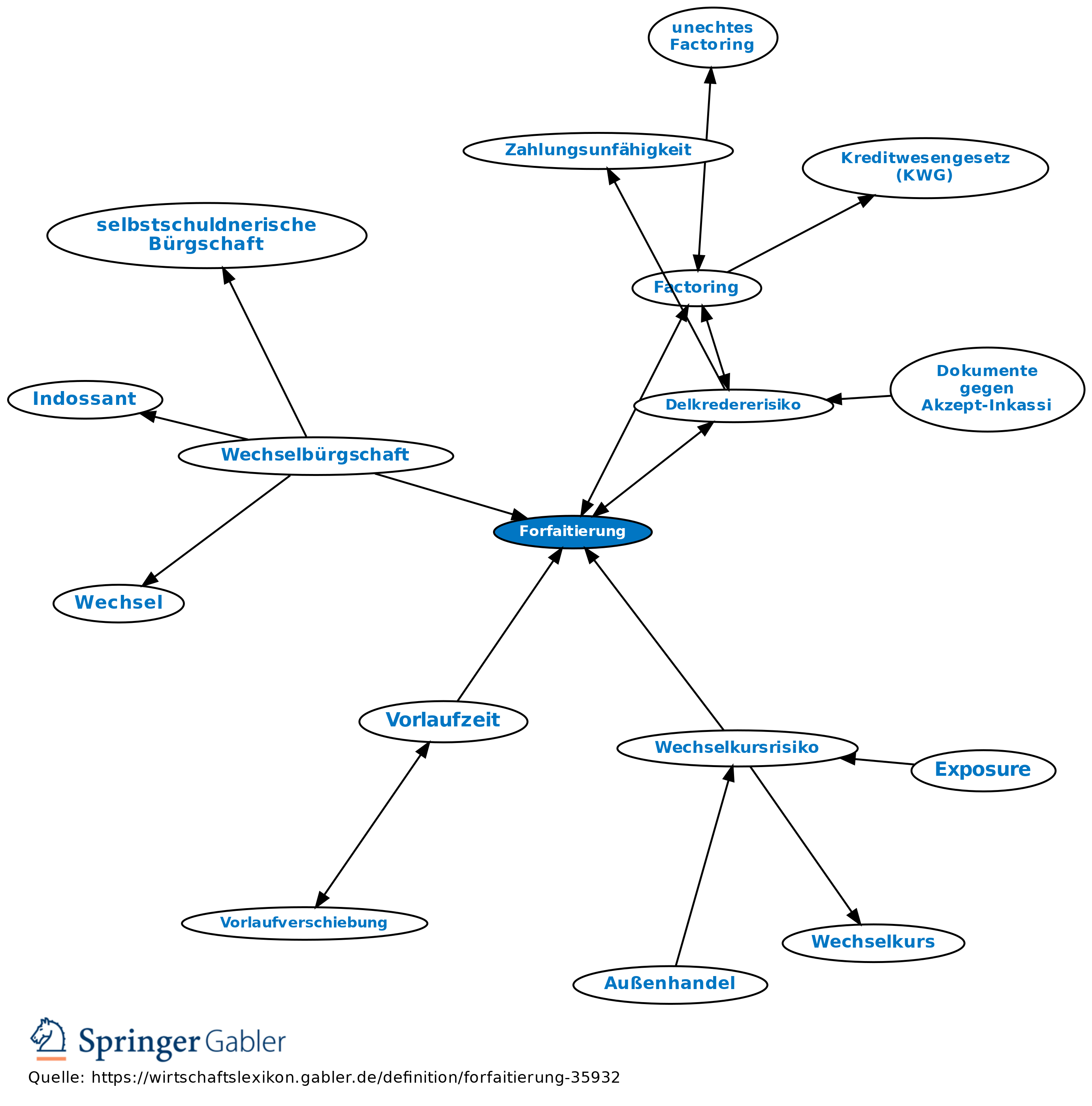

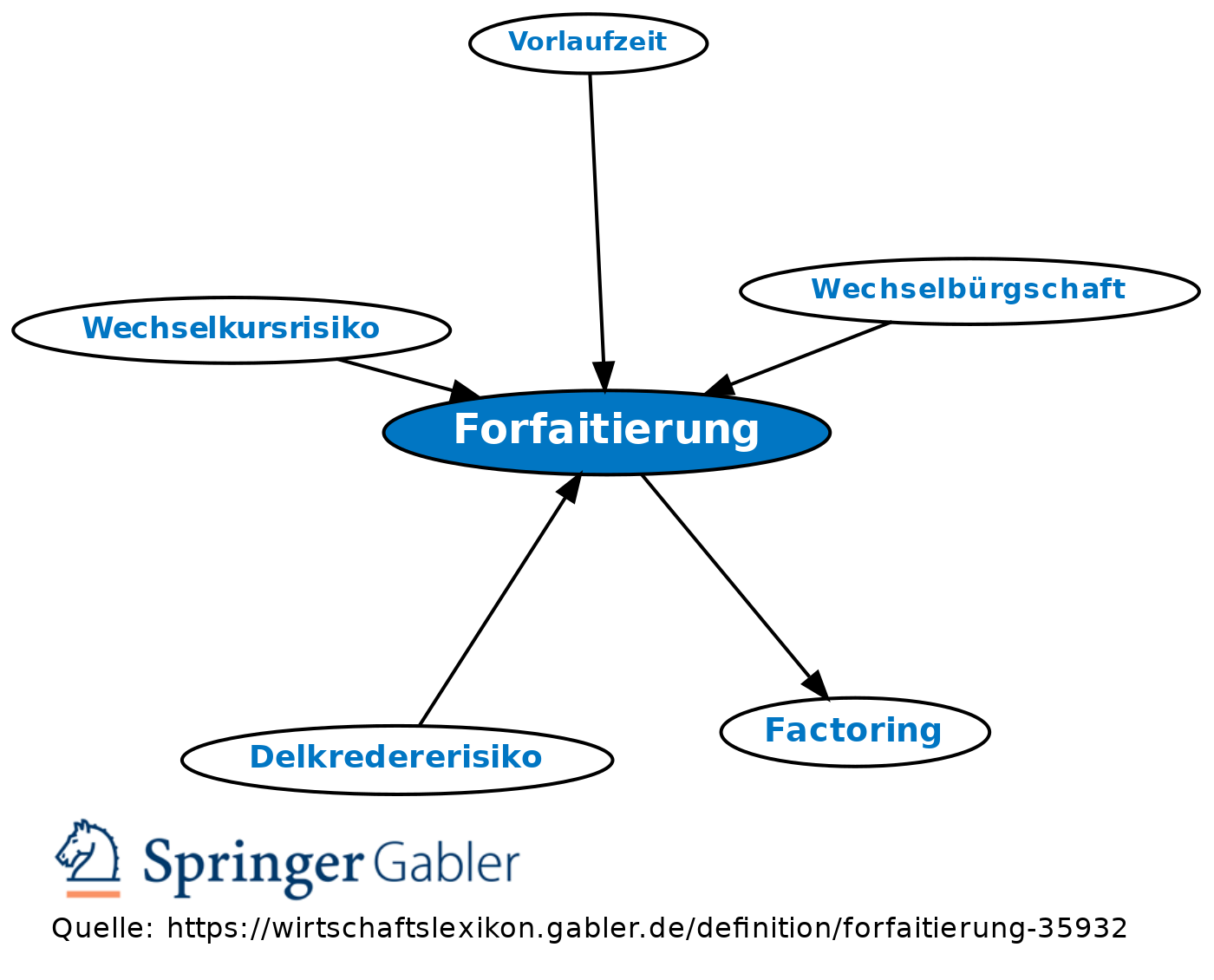

Forfaitierung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Charakterisierung: a) Begriff: Aus der Sicht von Exporteuren ist Forfaitierung der i.Allg. regresslose Verkauf einzelner mittel- bis langfristiger Exportforderungen an Forfaitierungsgesellschaften oder an forfaitierende Kreditinstitute (Forfaiteure). Der Ausdruck „à forfait” bedeutet, dass die Forderungen als Ganzes (in „Bausch und Bogen”), d.h. mit allen Risiken von den Forfaiteuren angekauft werden.

(1) Echte Forfaitierung liegt bei vorbehaltloser Übernahme aller mit der angekauften Forderung verbundenen Risiken, v.a. des Delkredererisikos, der politischen Risiken und (bei Fremdwährungsforderungen) des Wechselkursrisikos durch den Forfaiteur vor.

(2) Von unechter Forfaitierung wird gesprochen, wenn der Rückgriff auf den Forderungsverkäufer - im Ausnahmefall und im genau zu definierenden Umfang - nicht ausgeschlossen ist. Im Gegensatz zum Factoring werden Forfaitierungsverträge für jeden Einzelfall abgeschlossen. Voraussetzung für die Forfaitierung von mittel- und langfristigen Exportforderungen ist regelmäßig die Zahlungsgarantie bzw. das Wechselaval (Wechsel) der Importeurbank bzw. einer anderen solventen Bank.

b) Betrag und Währung: Die Höhe ankaufsfähiger Forderungen ist nicht allg. gültig festgelegt. Die Forfaiteure erwarten jedoch einen Mindestbetrag (eine Ratenhöhe) von ca. 50.000 Euro oder Fremdwährungsgegenwert. Eine Obergrenze existiert nicht. Forfaiteure kaufen Euro-Forderungen und Fremdwährungsforderungen an. Fremdwährungsforderungen müssen auf die Währungen der bedeutenden (sog. westlichen) Welthandelsländer lauten.

c) Laufzeit: Die maximale Laufzeit ankaufsfähiger Forderungen ist v.a. abhängig vom Schuldnerland, in dem der Importeur bzw. die für die Zahlung haftende Bank den Sitz hat. Bei Schuldnerländern, deren Kreditwürdigkeit als nicht bes. hoch eingeschätzt wird, begrenzen die Forfaiteure die Höchstlaufzeit auf ca. ein bis drei Jahre. Forderungen auf Länder, deren Kreditwürdigkeit keinen Anlass zu Zweifeln gibt, sind dagegen mit Laufzeiten bis zu sieben Jahren und - in Ausnahmefällen - auch darüber forfaitierungsfähig.

2. Sicherheiten für den Forfaiteur: Forfaiteure erteilen regelmäßig Auflagen zur Sicherstellung der anzukaufenden Forderung.

a) Haftung des Exporteurs: Der forderungsverkaufende Exporteur haftet gegenüber dem Forfaiteur stets für den rechtlichen Bestand der Forderung: Die Forderung muss in ihrer Höhe einwandfrei bestehen und frei von Rechten Dritter sein (unechte Forfaitierung).

b) Wechselaval: Das Wechselaval der (Importeur-)Bank bietet sich an, wenn die Exportforderung ohnehin in Wechselform gekleidet ist.

c) Garantieerklärung: Sofern keine Wechselziehung zwischen Exporteur und Importeur vereinbart ist, und somit auch kein Wechselaval infrage kommt, kann die entstandene Buchforderung durch die Garantieerklärung einer Bank abgesichert werden. Diese Garantieerklärung muss unwiderruflich und übertragbar sein und darf bez. ihrer Erfüllung nicht an bes. Bedingungen geknüpft sein.

d) Akkreditiv: Hat der Exporteur dem Importeur ein Zahlungsziel im Rahmen eines Akkreditivs mit hinausgeschobener Zahlung gewährt, dann ist es bei entsprechender Laufzeit nahe liegend, die mit der Dokumenteneinreichung bzw. Dokumentenaufnahme entstehende Forderung an einen Forfaiteur zu verkaufen.

e) Hermes-Deckung: Sofern der Exporteur für die zu verkaufende Exportforderung eine Risikoabdeckung in Form einer Exportkreditgarantien des Bundes vorgenommen hat, kann er seine Ansprüche an den Forfaiteur abtreten. Die Hermes-Deckung macht im Einzelfall die Forfaitierung von Exportforderungen möglich, für die sich wegen politischer Risiken des Schuldnerlandes sonst kein Forfaiteur finden würde.

3. Funktionen: a) Finanzierungsfunktion: Gewichtigstes Argument des forderungsverkaufenden Exporteurs für die Forfaitierung ist der sofortige und hohe Liquiditätszufluss. Dabei ist von Vorteil, dass die Forfaiteure Exportforderungen einschließlich der dem Importeur in Rechnung gestellten Zinsen (sog. Abnehmerzinsen) ankaufen, sodass der Forfaitierungserlös etwa der Exportforderung (Kaufpreisforderung) entspricht, d.h. eine sog. Vollfinanzierung vorliegt. Durch Forfaitierung verbessert der Exporteur seine Bilanzkennzahlen, bes. die Eigenkapital-/Fremdkapitalrelation, sofern er den Forfaitierungserlös zur Schuldentilgung verwendet.

b) Delkrederefunktion: Die von den Forfaiteuren übernommene Delkrederefunktion reicht sehr weit. Sie umfasst nicht nur die wirtschaftlichen Risiken (Zahlungsausfallrisiko, Zahlungsverzögerungsrisiko) einer Exportforderung einschließlich der Zinsforderung an den Importeur, sondern auch die politischen Forderungsrisiken. Bei Fremdwährungsforderungen übernehmen die Forfaiteure überdies das Wechselkursrisiko ab dem Zeitpunkt des vorbehaltlosen Forderungsankaufs.

c) Dienstleistungsfunktion vor Entstehung der Exportforderung: Die Forfaiteure beraten die Exporteure hinsichtlich der in den Kaufvertrag aufzunehmenden Zahlungsbedingungen. Überdies stellen sie Auskünfte über den Importeur, über die Garantiebank und über das politische Risiko des Schuldnerlandes (Länderrisiko) zur Verfügung.

4. Abwicklung und Kosten vor Entstehung der Exportforderung: a) Indikation: Die sog. Indikation ist eine unverbindliche Information des Forfaiteurs über die möglichen Ankaufskonditionen, die der Exporteur häufig bereits bei Angebotskalkulation oder während der Vertragsverhandlungen mit dem Importeur einholt.

b) Festofferte: In Festofferten (Festangeboten) verpflichten sich die Forfaiteure gegenüber dem anfragenden Exporteur einseitig zur Forfaitierung und zu den in der Festofferte genannten Konditionen. Festofferten werden meistens nur für kurze Zeit aufrecht erhalten. Bei längerer Laufzeit einer Festofferte im Sinn eines vom Exporteur einseitig auszuübenden Optionsrechts hat der Exporteur im Fall des Nichtzustandekommens der Forfaitierung u.U. eine Optionsgebühr (Optionsprämie) zu entrichten.

c) Festabschluss: Einen Festabschluss (manchmal als „Festzusage” bezeichnet) vollzieht der Exporteur mit dem Forfaiteur i.Allg. unmittelbar nach Abschluss des Kontrakts mit dem Importeur. In den Festabschluss sind u.a. die Beschreibung der anzukaufenden Forderung sowie die detaillierten Ankaufskonditionen aufgenommen. Der Festabschluss bindet sowohl den Exporteur als auch den Forfaiteur.

d) Vorlaufzeit: Der Zeitraum zwischen dem Abschluss des Forfaitierungsvertrages (Festabschluss, Festzusage) und dem Zeitpunkt des Ankaufs der Forderung wird als Vorlaufzeit bezeichnet. Für die Dauer der Vorlaufzeit berechnen die Forfaiteure i.Allg. eine Bereitstellungsprovision. Diese Provision rechtfertigt sich mit der Sicherheit des Exporteurs über den unwiderruflichen Forderungsankauf zu festgelegten Konditionen. Zu beachten ist, dass der Exporteur bei Kontrakten, die auf Fremdwährung lauten, das Wechselkursrisiko während der Vorlaufzeit selbst trägt.

5. Abwicklung und Kosten nach Entstehung der Exportforderung: Der im Forfaitierungsvertrag vereinbarte Zinssatz (der sog. Forfaitierungssatz) ist regelmäßig ein Festzinssatz, der für die ganze Forderungslaufzeit gilt. Der Forfaiteur stellt dem Exporteur den Forfaitierungserlös (Diskonterlös) vorbehaltlos zur Verfügung, sofern alle Vereinbarungen des Forfaitierungsvertrags (v.a. die Übertragung der Sicherheiten) erfüllt sind. Die Höhe der Diskontzinsen ist abhängig vom Marktzins, von der Laufzeit der zu forfaitierenden Forderung(en), von der Zahlungsfähigkeit des Landes, in dem Schuldner bzw. Garant ihren Sitz haben, von der Bonität der Garantiebank und von der Kreditwürdigkeit des Importeurs.

{kind=link}

{kind=link}