Forum für Finanzmarktstabilität (FSF)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

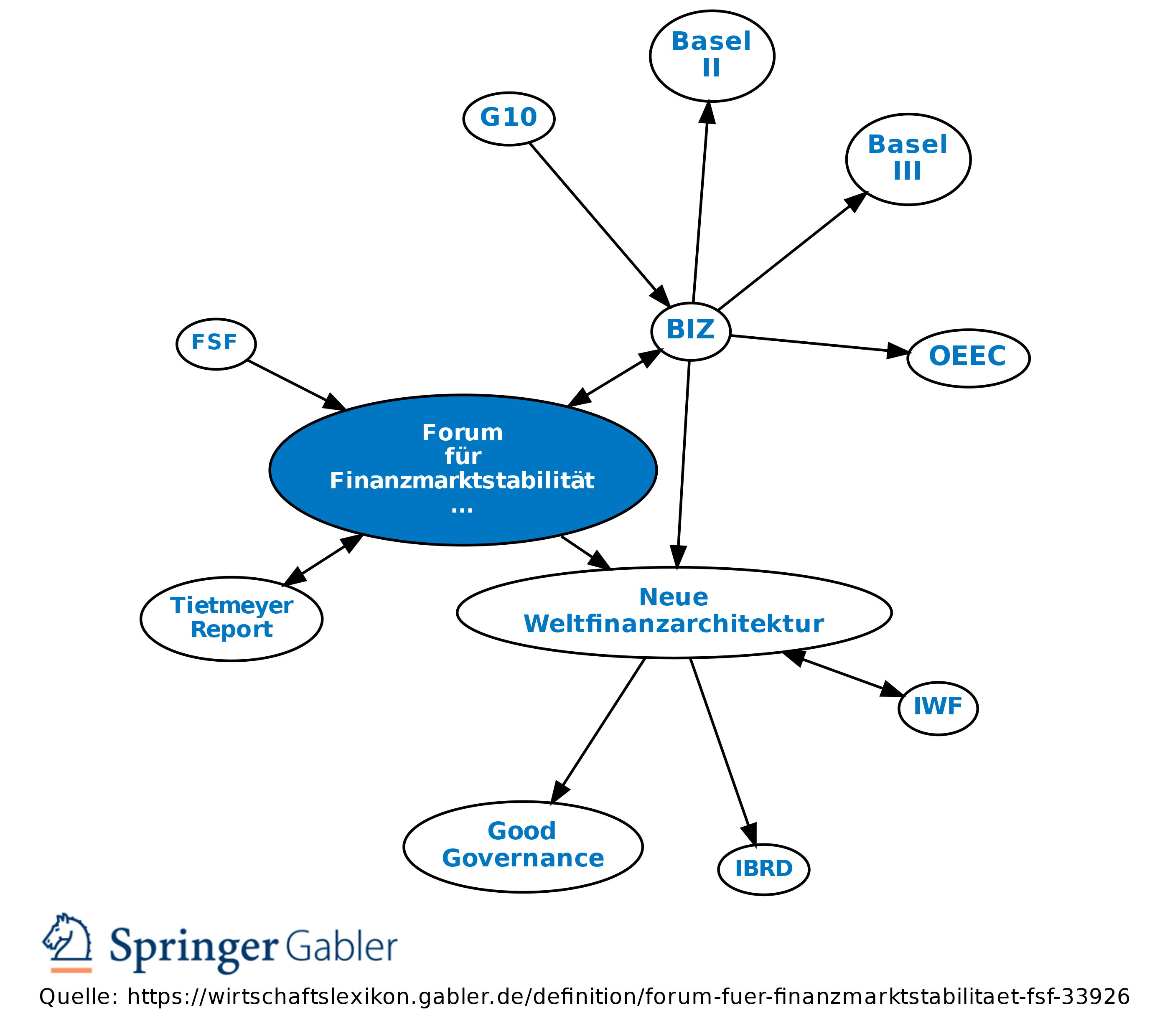

Financial Stability Forum; Forum zur Förderung der Stabilität des internationalen Finanzsystems; integraler Teil der Neuen Weltfinanzarchitektur. Das Forum wurde im April 1999 auf der Grundlage eines Berichts des ehemaligen Präsidenten der Deutschen Bundesbank, H. Tietmeyer, zur Stabilität der internationalen Finanzmärkte (Tietmeyer Report) eingerichtet, Sitz in Basel. Den Vorsitz hat anfänglich der General Manager der BIZ, Andrew Crockett. Außerdem wird das Forum durch ein kleines ständiges Sekretariat an der BIZ unterstützt. Das FSF ist effektiv eine ständige Arbeitsgruppe von Vertretern nationaler Zentralbanken, Regulierungs- und Aufsichtsbehörden sowie der wichtigsten internationalen Wirtschaftsorganisationen.

{kind=link}

{kind=link}