freie Berufe

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

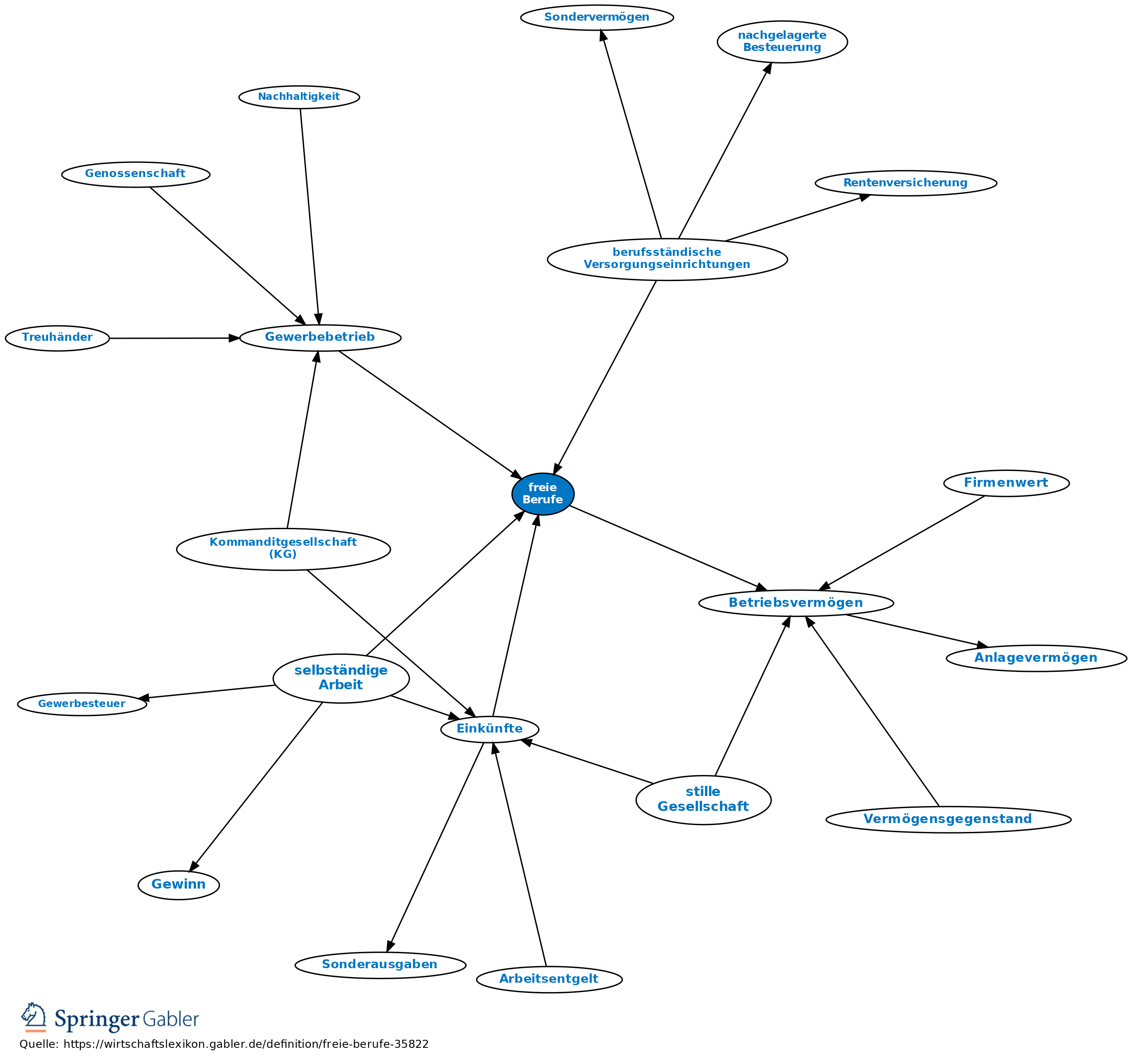

selbstständige Berufstätigkeit, die i.d.R. wissenschaftliche oder künstlerische Vorbildung voraussetzt.

Steuerrechtliche Behandlung: 1. Einkommensteuer: Nach § 18 I Nr. 1 EStG gehören zur freiberuflichen Tätigkeit:

(1) die selbstständig ausgeübte wissenschaftliche, künstlerische, schriftstellerische, unterrichtende oder erzieherische Tätigkeit;

(2) die selbstständige Berufstätigkeit der Ärzte, Zahnärzte, Tierärzte, Rechtsanwälte, Notare, Patentanwälte, Vermessungsingenieure, Ingenieure, Architekten, Handelschemiker, Wirtschaftsprüfer, Steuerberater, beratenden Volks- und Betriebswirte, vereidigten Buchprüfer (vereidigten Bücherrevisoren), Steuerbevollmächtigten, Heilpraktiker, Dentisten, Krankengymnasten, Journalisten, Bildberichterstatter, Dolmetscher, Übersetzer, Lotsen und ähnlicher Berufe. Abgrenzung der einen „ähnlichen Beruf” Ausübenden gegen Gewerbetreibende meist schwierig. Maßgebend ist die Ähnlichkeit mit einem der in der Gesetzesvorschrift genannten Berufe.

Ein Angehöriger eines freien Berufs ist auch dann freiberuflich tätig, wenn er sich der Mithilfe fachlich vorgebildeter Arbeitskräfte bedient, aber aufgrund eigener Fachkenntnisse leitend und eigenverantwortlich tätig wird; Vertretung durch andere bei vorübergehender Verhinderung steht nicht entgegen. Dagegen liegt Freiberuflichkeit nicht mehr vor, wenn jemand sich nur noch darauf beschränkt, die Arbeit durch andere erledigen zu lassen, sich also auf Leitung und Organisation dermaßen beschränkt, dass man die einzelnen Arbeitsergebnisse nicht mehr als Ausfluss seiner eigenen Arbeit ansehen kann; denn ein solches Verhalten ist seiner Natur nach nicht mehr freiberuflich, sondern gewerblich.

2. Bewertungsgesetz: Freie Berufe sind den gewerblichen Betrieben gleichgestellt (§ 96 BewG; Betriebsvermögen).

3. Gewerbesteuer: Angehörige der freien Berufe betreiben kein Gewerbe, sind daher nicht Kaufleute und unterliegen nicht der Gewerbesteuerpflicht, die dagegen für selbstständige Handelsvertreter, Industriepropagandisten, Werbeberater und sonstige Werbefachleute besteht, die nicht Angehörige der freien Berufe, sondern Gewerbetreibende sind.

4. Umsatzsteuer: Freiberufler unterliegen i.d.R. als Unternehmer der Umsatzsteuer; ihre Leistungen sind z.T. steuerbefreit (z.B. Umsätze aus der Tätigkeit als Arzt oder Zahnarzt, § 4 Nr. 14 UStG).

{kind=link}

{kind=link}