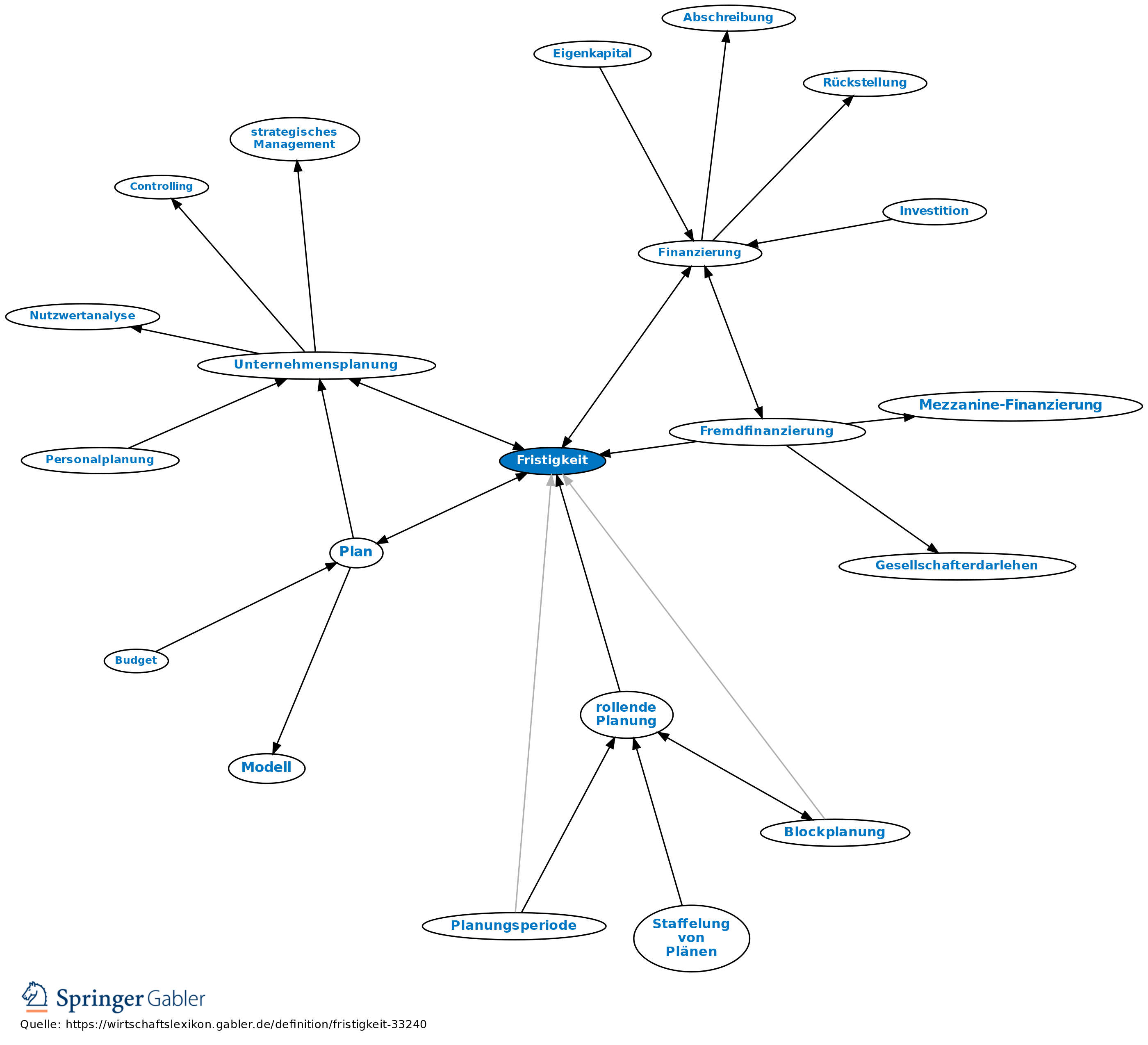

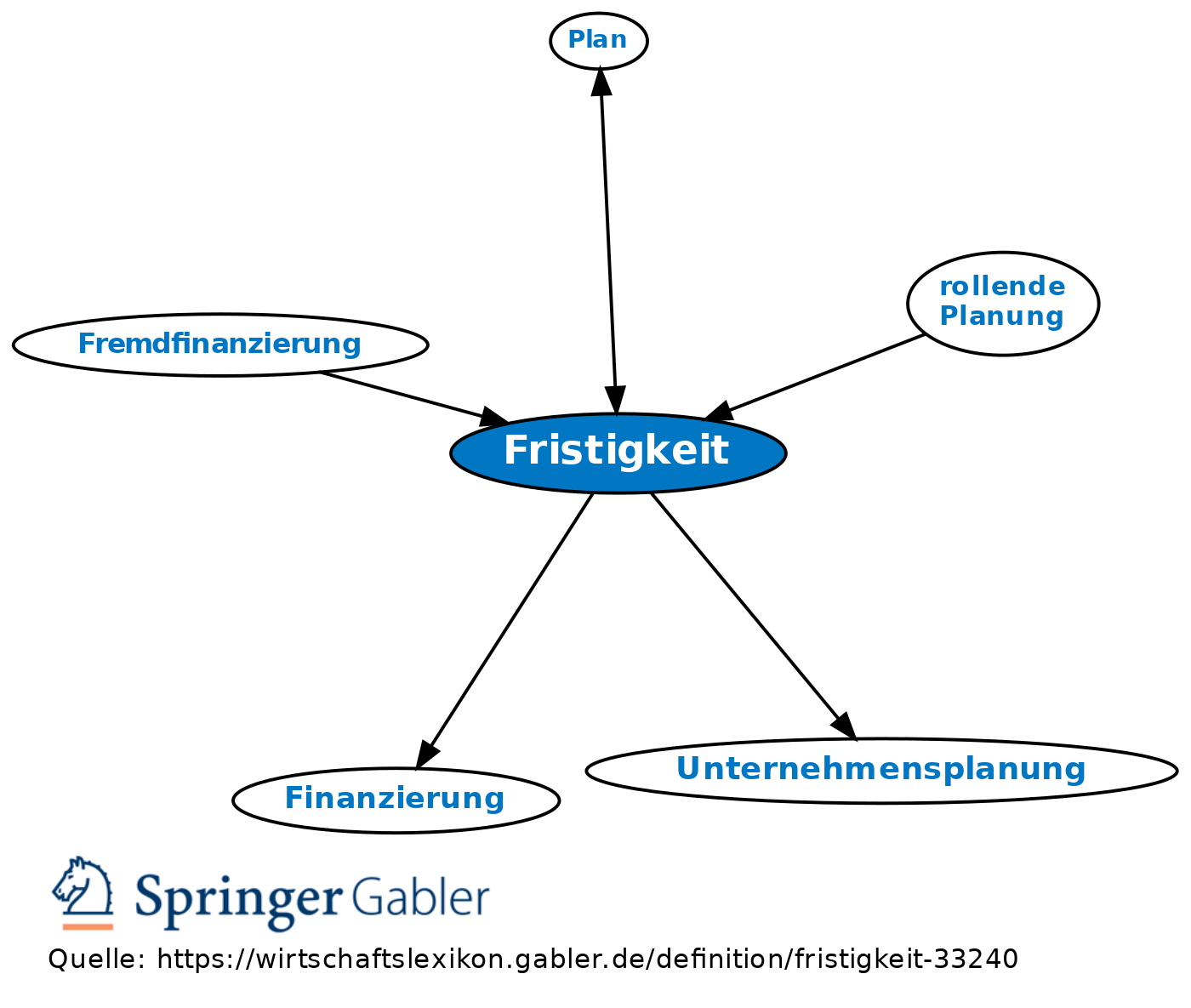

Fristigkeit

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Inhaltsverzeichnis

Unternehmensplanung

1. Begriff: Planzeit, d.h. der Zeitraum, für den der Plan aufgestellt wurde.

2. Zu unterscheiden: a) Kurzfristige Planung: primär quantitative Planung. Sie soll einen optimalen Einsatz der Produktionsfaktoren zur Erreichung der Unternehmensziele sicherstellen. Die Fristigkeit eines kurzfristigen Plans beträgt i.Allg. bis zu einem Jahr.

b) Mittelfristige Planung: Bindeglied zwischen der Langfristplanung und der kurzfristigen Disposition. Sie umfasst mittelfristige Zieldefinitionen für das Gesamtunternehmen und seine Bereiche, Ableitung von Maßnahmen und robusten Schritten zur Zielverwirklichung sowie die Budgetierung für die Teilperioden des kurzfristigen Plans. Fristigkeit eines mittelfristigen Plans beträgt i.Allg. ein bis fünf Jahre.

c) Langfristige Planung: Festlegen von langfristigen Unternehmenszielen und von Strategien zur Erreichung dieser Ziele. Fristigkeit eines langfristigen Plans beträgt i.Allg. mehr als fünf Jahre.

Vgl. auch Planungsperiode, Planungshorizont, Unternehmensplanung.

Finanzplanung

Zeitdauer der Überlassung bzw. Bindung finanzieller Mittel.

Vgl. auch Finanzierung, Fristenkongruenz, Fristentransformation.

{kind=link}

{kind=link}