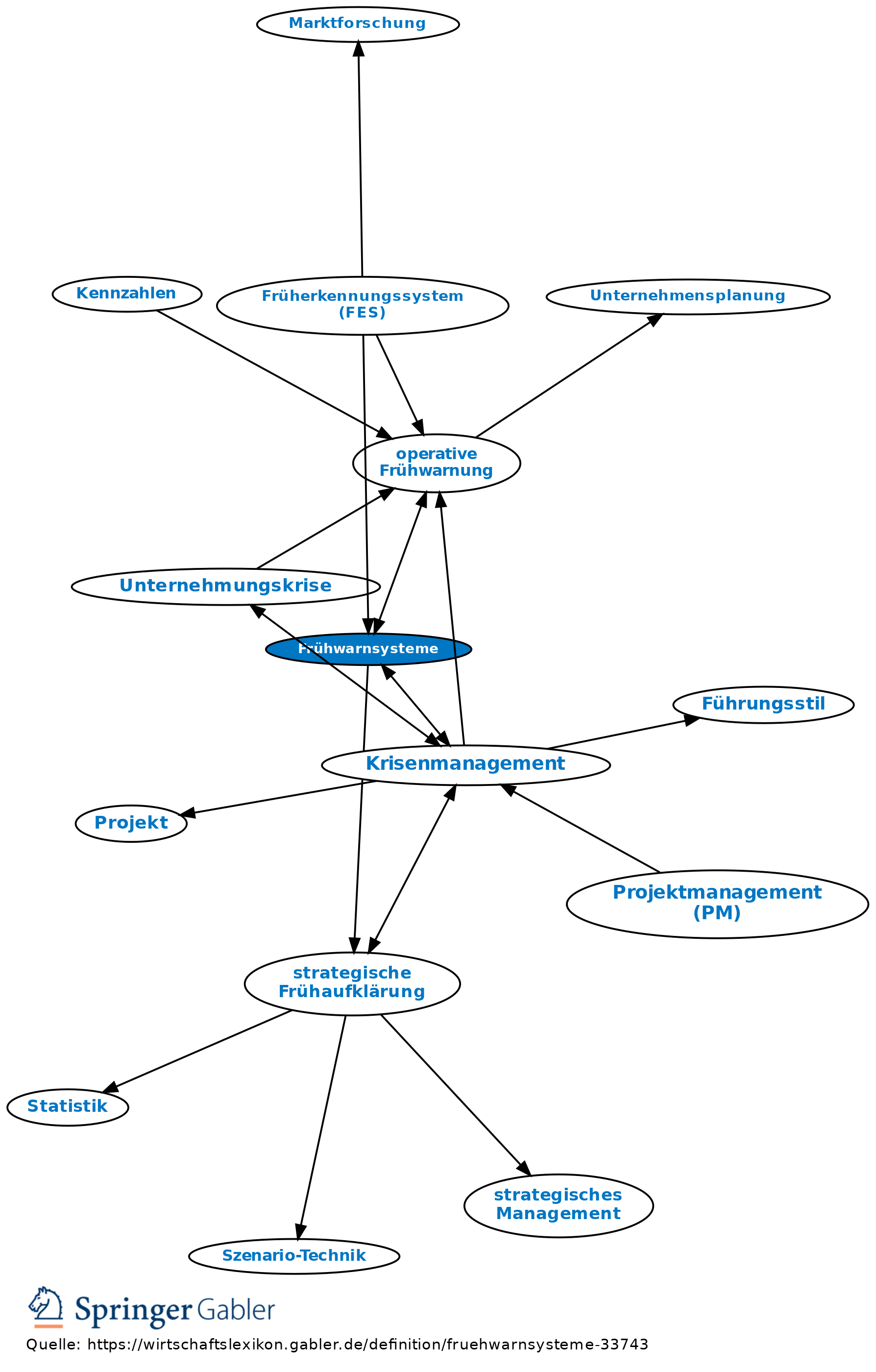

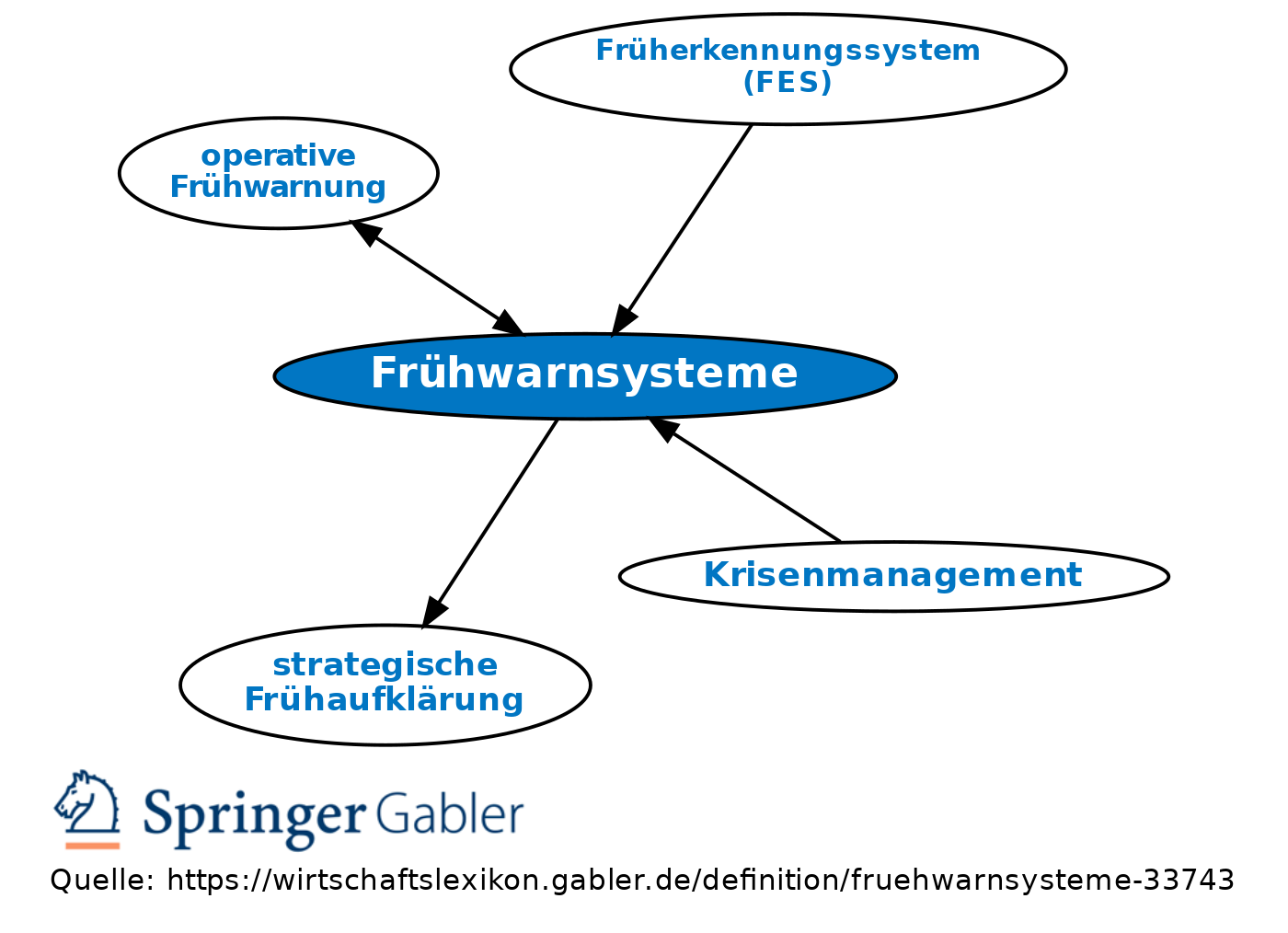

Frühwarnsysteme

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff/Charakterisierung: Spezielle Art von Informationssystemen, die ihren Benutzern latente, d.h. verdeckt bereits vorhandene Gefährdungen in Form von Reizen, Impulsen oder Informationen mit zeitlichem Vorlauf vor deren Eintritt signalisieren.

Besonderheiten gegenüber anderen Informationssystemen: a) Bestimmte (neuartige) Erscheinungen sowie Veränderungen/Entwicklungen bekannter Variablen in den beobachteten Bereichen werden als Anzeigen im Sinn von Indikatoren oder Signalen für latente Bedrohungen frühzeitig wahrgenommen und analysiert.

b) Im Fall (neuartiger) Erscheinungen oder gravierender Veränderungen bekannter Variablen (z.B. bei signifikanten Abweichungen von vorgegebenen Grenzen oder für zulässig gehaltenen Entwicklungen) werden für die Benutzer verständliche Frühwarninformationen ausgestoßen.

c) Benutzern wird wegen des zeitlichen Vorlaufs solcher Informationen die Chance zur Ergreifung präventiver Maßnahmen mit dem Ziel der Abwehr oder Minderung signalisierter Bedrohungen eingeräumt.

2. Ausgestaltungsformen und Anwendbarkeit von einzelwirtschaftlich orientierten Frühwarnsystemen: a) Ausgestaltungsformen: Generell hat sich eine Differenzierung in eigen- und fremdorientierte Frühwarnsysteme ergeben.

(1) Eigenorientierte Frühwarnsysteme richten sich auf die Früherkennung von Chancen und Bedrohungen bei ihren Benutzern/Trägern selbst aus. Es lassen sich bisher drei Generationen erkennen: Hochrechnungsorientierte Frühwarnsysteme, indikatororientierte Frühwarnsysteme und strategische Frühwarnsysteme (operative Frühwarnung; strategische Frühaufklärung).

(2) Fremdorientierte Frühwarnsysteme konzentrieren sich speziell auf die Früherkennung von Bedrohungen bei Marktpartnern (Kunden, Lieferanten, Konkurrenten). Praxisrelevanz (wenn auch umstritten) haben fremdorientierte Frühwarnsysteme in denjenigen Ansätzen erlangt, die speziell aus der Sicht von Gläubigern (v.a. Banken), Eigenkapitalgebern oder potenziellen Anlegern mittels der über die (fremde) Unternehmung verfügbaren und zumeist vergangenheitsorientierten Daten Erkenntnisse über deren zukünftige Entwicklung ableiten wollen. Dies geschieht hauptsächlich mithilfe sog. Insolvenzprognosen aus Jahresabschlusszahlen.

Neben betrieblichen Frühwarnsystemen, die nur von einer Unternehmung getragen und genutzt werden, haben überbetriebliche Frühwarnsysteme Bedeutung erlangt, die als Träger mehrere Unternehmungen gleicher oder unterschiedlicher Branchen haben, ergänzt durch eine neutrale Institution (z.B. privates oder staatliches Forschungsinstitut), die als Zentrale des Systems fungiert.

b) Anwendbarkeit: Die Anwendbarkeit speziell von einzelwirtschaftlich orientierten Frühwarnsystemen wird durch die Praxis bestätigt. Dennoch ist ihre Erforschung keineswegs abgeschlossen. Vielmehr ergeben sich deutliche Entwicklungstendenzen in Aufbau und Anwendung solcher Systeme, bes. im Hinblick auf eine Fortsetzung der Erforschung und Erprobung zuverlässiger Frühwarnindikatoren, eine stärkere Integration von Elementen strategischer und operativer Frühwarnsysteme sowie eine stärkere Nutzung überbetrieblicher Frühwarnsysteme.

{kind=link}

{kind=link}