Gebietskartell

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

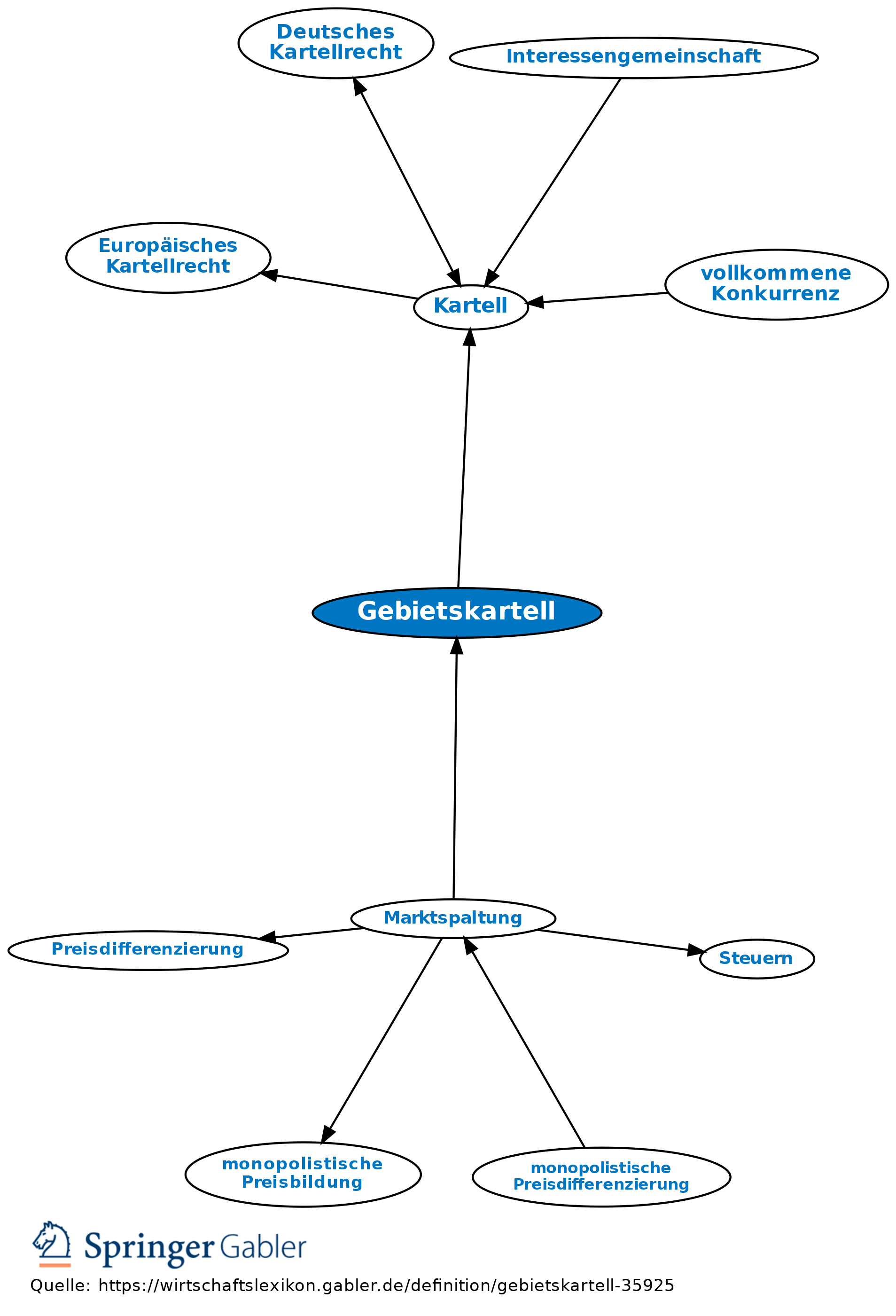

Kartell, meist in Form einer befristeten Vereinbarung selbstständiger Unternehmen über die Aufteilung ihrer Absatzgebiete im Interesse der Ersparung von Transport- und Werbungskosten. Gebietskartelle verstoßen potenziell gegen § 1 GWB und Art. 101 I AEUV. Eine Gebietsaufteilung ist allenfalls für solche Austauschverträge legalisierbar, deren Abschluss ohne eine entsprechende Klausel nicht zumutbar ist (Beispiel: Ein Auftraggeber verbietet seinem Subunternehmer, der zugleich Wettbewerber auf dem relevanten Markt ist, dem von ihm im Auftrag bedienten Kunden eigene Angebote zu machen, d.h. dem Auftraggeber abzuwerben).

{kind=link}

{kind=link}