Gebietsverkaufstest

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

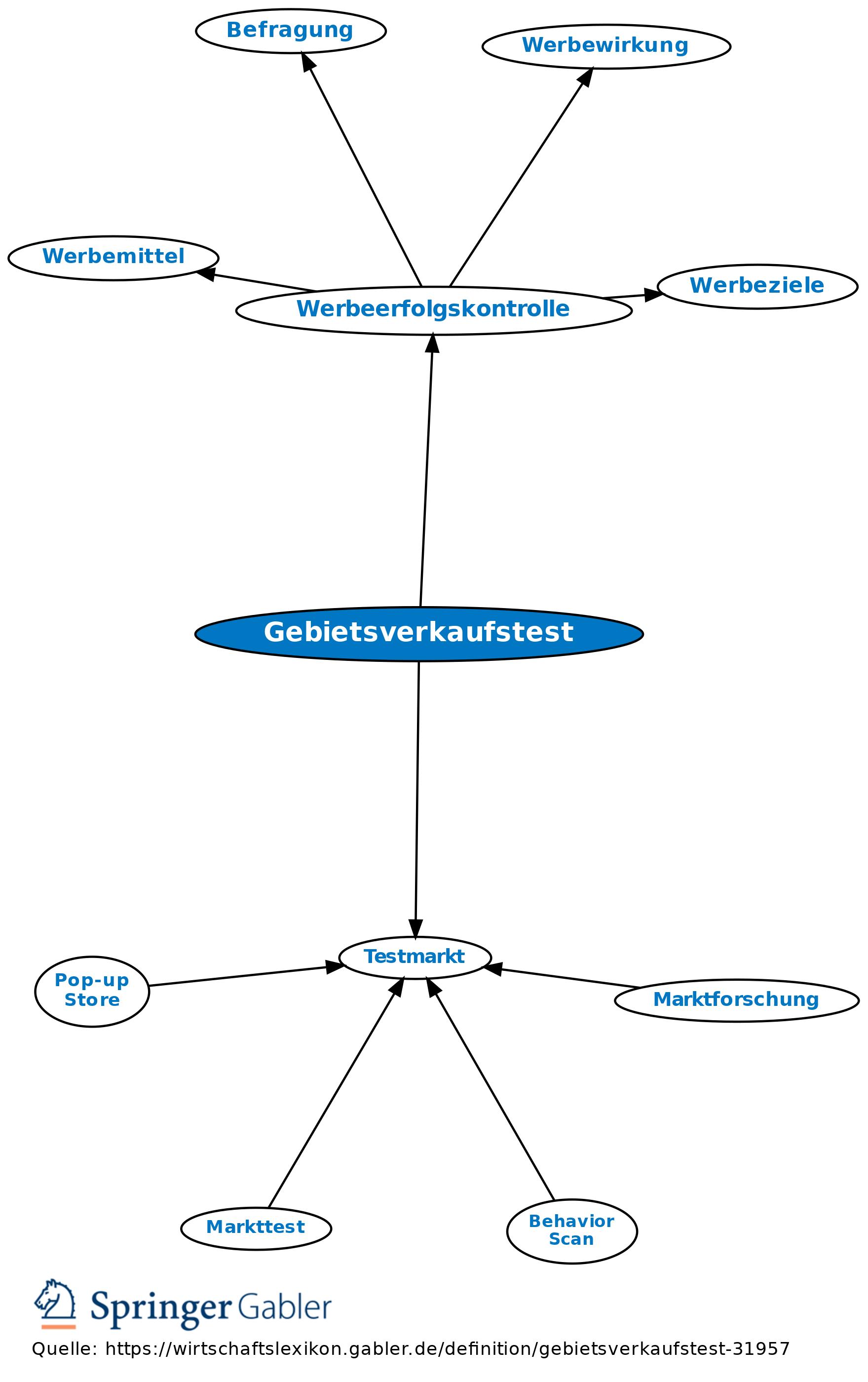

Methode zur Messung des Marketingerfolgs, (z.B. des ökonomischen Werbeerfolgs) oder des Erfolgs von Verkaufsförderungsaktionen (Werbeerfolgskontrolle). Gebietsverkaufstest beruht auf Absatzkontrollen bei repräsentativ ausgewählten Einzelhandelsunternehmen in regional begrenzten und gleichartig strukturierten Absatzmärkten (Experimental- und Kontrollgebiet), auf denen unterschiedliche Marketingmaßnahmen durchgeführt wurden.

Vgl. auch Testmarkt.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.