Gegenakkreditiv

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

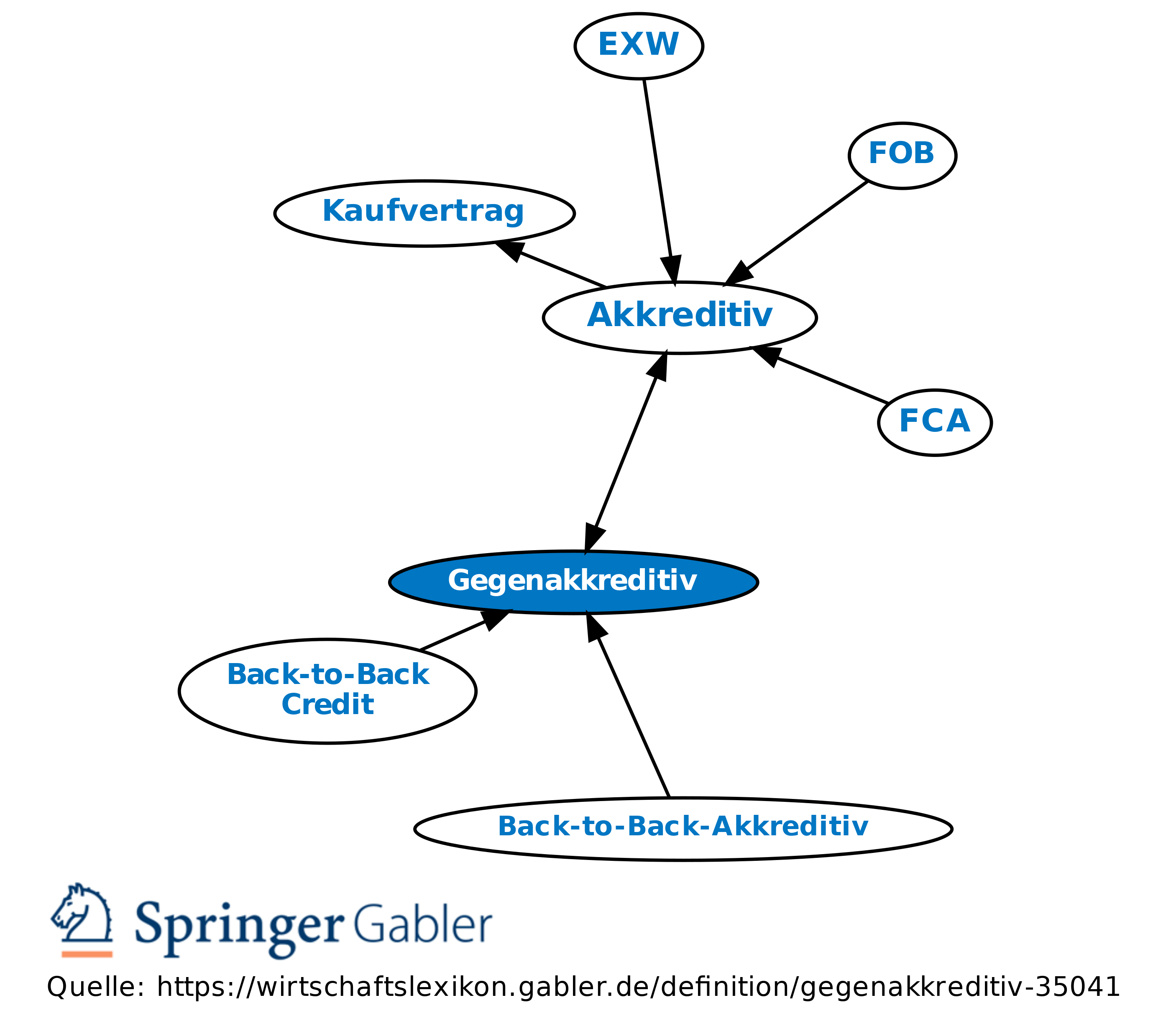

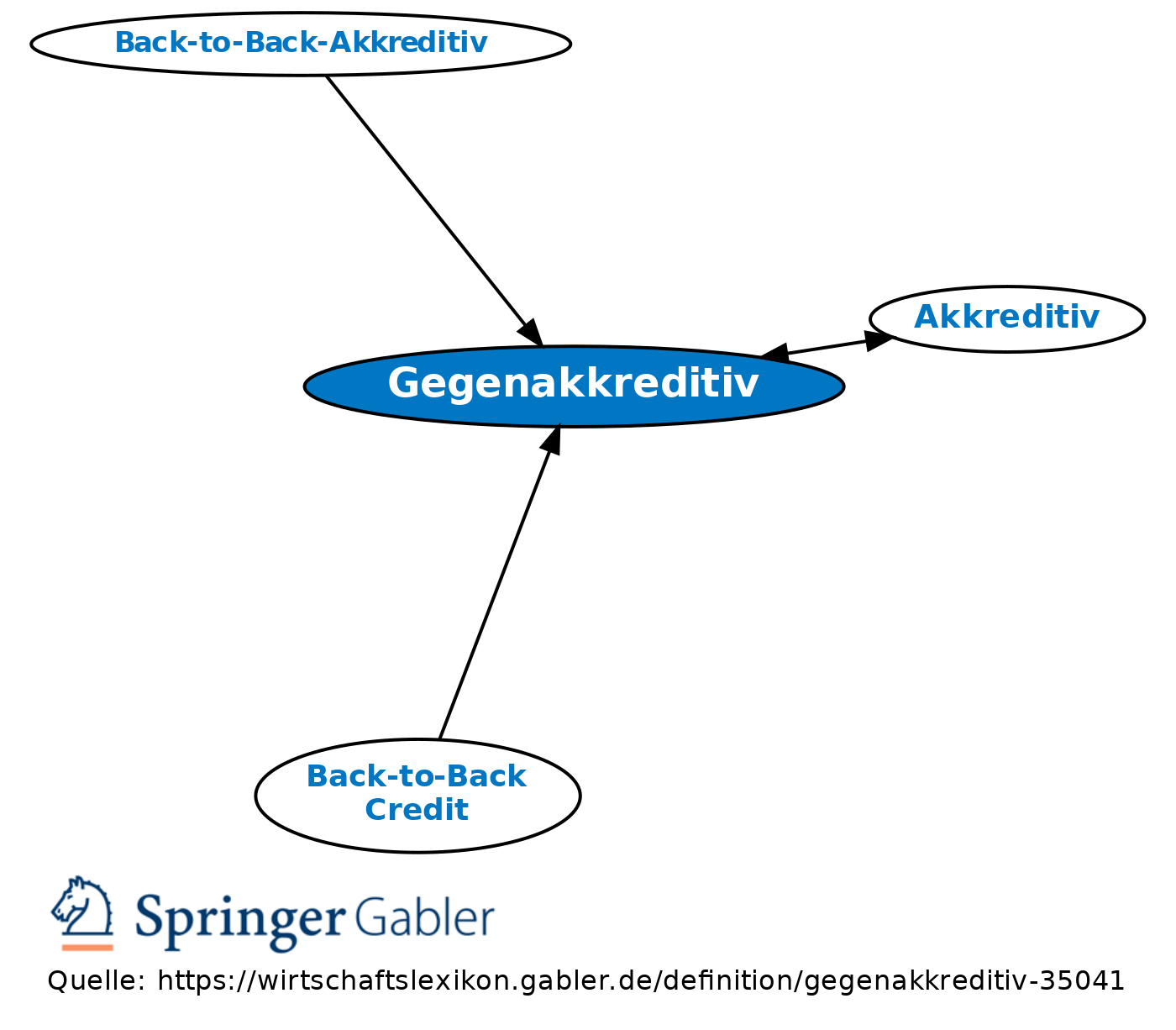

Back-to-Back-Akkreditiv. Ein Gegenakkreditiv entsteht, indem z.B. ein Exporthändler (Zwischenhändler, Transithändler) oder ein Generalunternehmer auf Grundlage eines zu seinen Gunsten eröffneten Akkreditivs seine Bank beauftragt, Back-to-Back zu diesem ursprünglichen Akkreditiv ein (Gegen-)Akkreditiv zugunsten seines eigenen Vorlieferanten oder eines Subunternehmers zu eröffnen. Zu beachten ist, dass es sich rechtlich um zwei selbstständige Akkreditive handelt, aber wirtschaftlich bilden sie eine Einheit. Bei Erstellung des Gegenakkreditivs werden weitestgehend dieselben Formulierungen und dieselben geforderten Dokumente des ursprünglichen Akkreditivs mit aufgenommen, damit die unter dem Gegenakkreditiv präsentierten Dokumente auch zur Vorlage unter dem ursprünglichen Akkreditiv genutzt werden können. Ein Gegenakkreditiv wird u.a. verwendet, wenn die Übertragung des Akkreditivs nicht möglich ist. Im Gegensatz zu einer Akkreditivübertragung geht der Exporthändler eine eigene Verbindlichkeit ein. Der Exporthändler (Zwischenhändler), eröffnet ein rechtlich unabhängiges Akkreditiv zugunsten seines Lieferanten (Einkaufsakkreditiv). Der Importeur eröffnet wiederum ein Akkreditiv zugunsten des Zwischenhändlers (Verkaufsakkreditiv)

Vgl. Schaubild.

{kind=link}

{kind=link}