geldwerter Vorteil

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

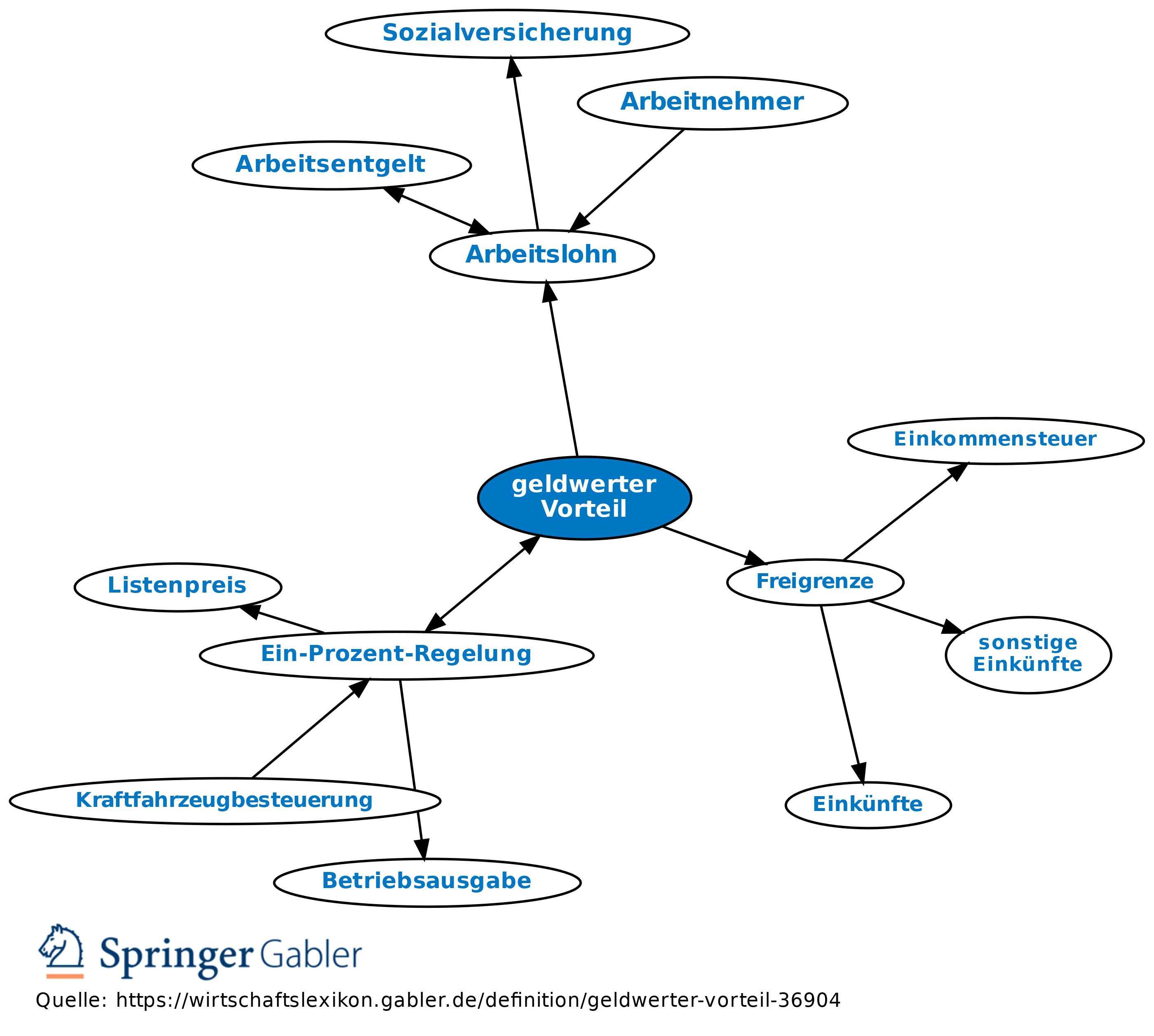

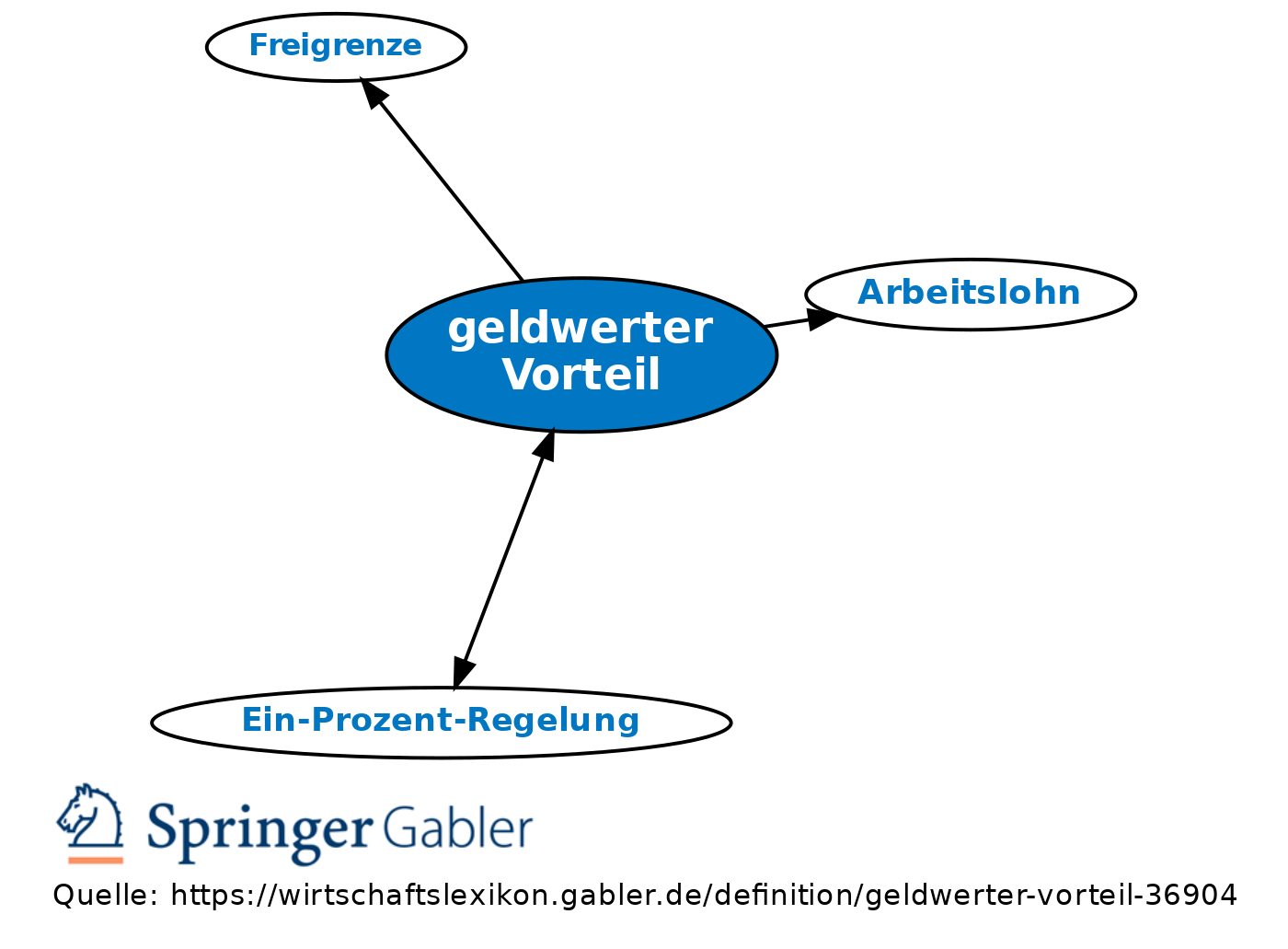

1. Grundsatz: alle Güter, die in Geld- oder Geldeswert bestehen, z.B. die verbilligte oder unentgeltliche Überlassung von Waren durch den Arbeitgeber an den Arbeitnehmer (vorausgesetzt, die Vorteilsgewährung beruht auf einem Dienstverhältnis). Geldwerte Vorteile sind gemäß § 8 I EStG ebenso als Einnahme anzusehen wie eine Geldzahlung; deswegen bilden geldwerte Vorteile, die im Rahmen einer Einkunftsart zufließen, automatisch einen Teil des steuerpflichtigen Einkommens. Nach § 2 I LStDV sind geldwerte Vorteile deswegen auch grundsätzlich Arbeitslohn. Anders als bei Bargeld muss man jedoch bei geldwerten Vorteilen erst eine Umrechnung in Geld vornehmen; außerdem stellt sich gelegentlich die Frage, ob jemand tatsächlich einem anderen einen Vorteil zuwenden will oder nur etwas im eigenen Interesse tut, was dann aber keine Zuwendung eines geldwerten Vorteils an einen anderen darstellt. (Beispiel: Sollen die den Arbeitnehmern zur Verfügung gestellten Parkplätze auf dem Firmengelände diesen Kosten sparen, oder dienen sie primär den eigenen Interessen des Arbeitgebers, indem sie Verspätungen durch Parkplatzsuche etc. verhindern?)

2. Steuerliche Bewertung von geldwerten Vorteilen: Die Erfassung erfolgt zu den um übliche Preisnachlässe geminderten üblichen Endpreisen am Abgabeort (§ 8 II EStG). Sachbezüge werden ignoriert, wenn der geldwerte Vorteil hieraus im Kalendermonat 44 Euro nicht übersteigt (§ 8 II EStG; Freigrenze). Für die Gestellung eines Firmen-Pkw auch zu Privatzwecken des Arbeitnehmers gelten Sonderregelungen (Ein-Prozent-Regelung). Bietet der Arbeitgeber seine Waren oder Dienstleistungen den eigenen Arbeitnehmern unentgeltlich oder verbilligt an, dann ist ein Rabatt bis zu 4 Prozent stets steuerfrei (§ 8 III EStG), für den darüber hinausgehenden Betrag gilt ein Rabattfreibetrag von 1.080 Euro.

{kind=link}

{kind=link}