Gemeinkostenschlüsselung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

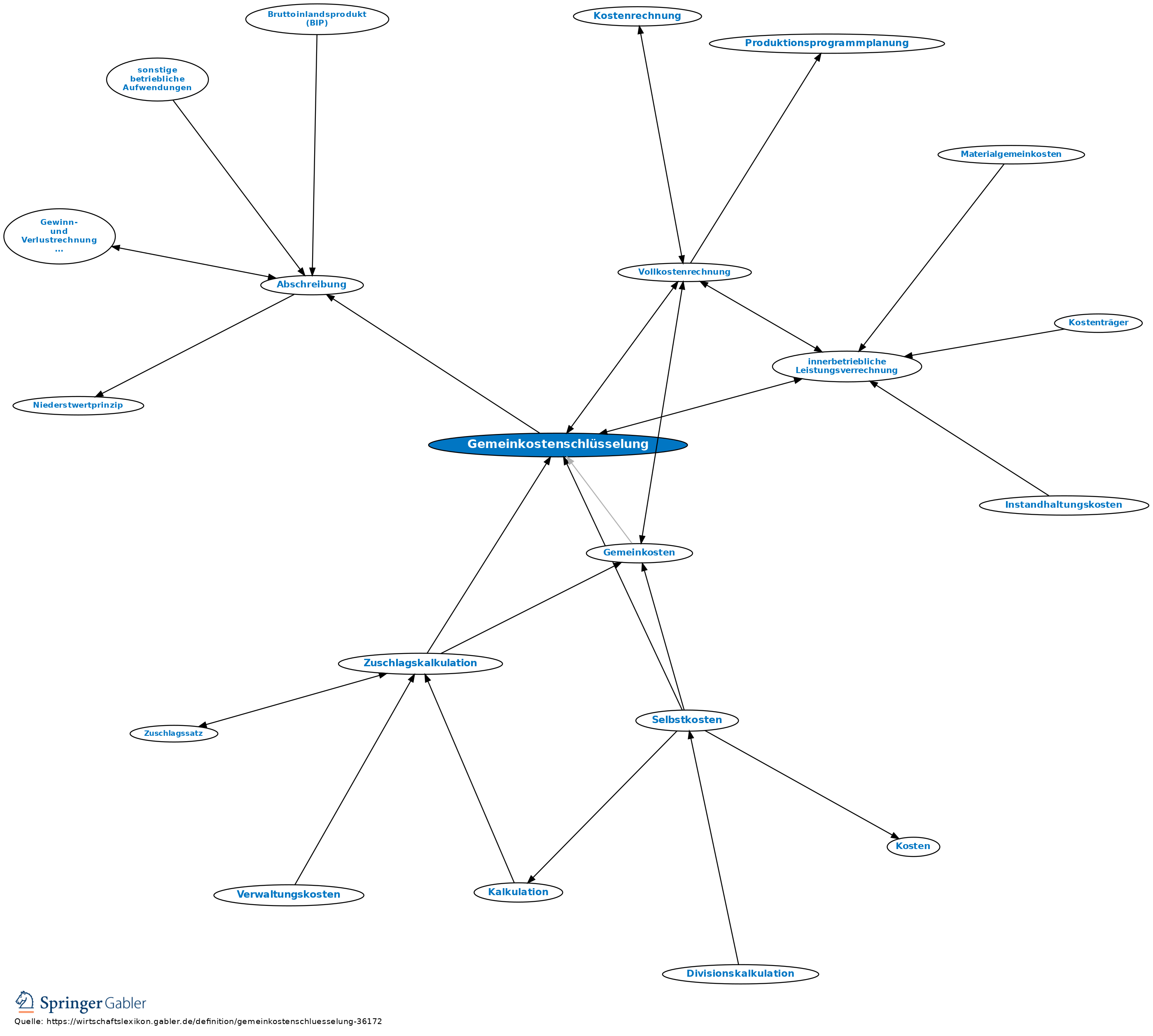

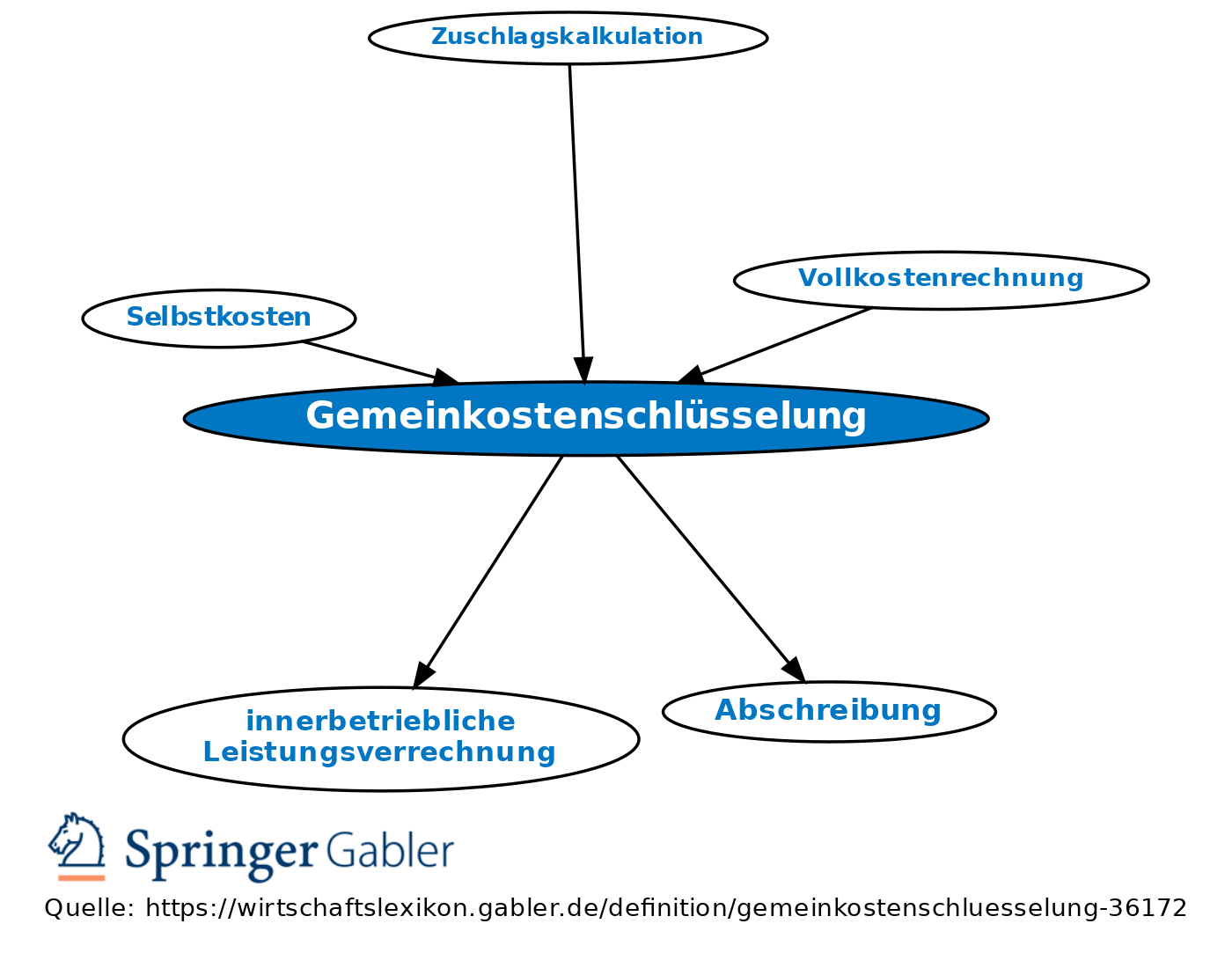

Kostenverteilungsschlüsselung. 1. Begriff: Eine Gemeinkostenschlüsselung liegt dann vor, wenn nur mehreren Bezugsobjekten (Bezugsgrößen) gemeinsam zurechenbare Kosten (Gemeinkosten) auf die einzelnen Bezugsobjekte aufgeteilt werden.

2. Phasen der Gemeinkostenschlüsselung: a) Schlüsselung von Periodengemeinkosten: Um eine derartige Gemeinkostenschlüsselung handelt es sich bei der Bildung von Abschreibungen, der Schlüsselung nur mehreren Jahren gemeinsam zurechenbarer Kosten auf einzelne Teilperioden.

b) Schlüsselung von Kostenstellengemeinkosten: Eine solche erfolgt dann, wenn die Bereitschaftskosten einer Hilfskostenstelle (z.B. eigene Stromerzeugung) im Rahmen der innerbetrieblichen Leistungsverrechnung auf die Leistungen empfangenden Kostenstellen umgelegt werden.

c) Schlüsselung von Kostenträgergemeinkosten: Diese liegt dann vor, wenn im Rahmen der Kostenträgerrechnung z.B. die Kosten der Leitung einer Kostenstelle auf die unterschiedlichen in dieser Kostenstelle erzeugten Produkte aufgeteilt werden.

d) Schlüsselung von Kostenträgerstückgemeinkosten: Diese ebenfalls in der Kostenträgerrechnung anzutreffende Art der Schlüsselung nimmt eine Verteilung von Kosten vor, die sich zwar für einen Kostenträger insgesamt exakt erfassen lassen (z.B. Kosten einer Spezialmaschine), nicht jedoch einer einzelnen davon hergestellten Mengeneinheit zurechenbar sind.

3. Arten verwendeter Schlüsselgrößen: Die Praxis verwendet eine Vielzahl unterschiedlicher Schlüsselgrößen; vgl. Abbildung „Gemeinkostenschlüsselung”.

4. Problematik: Jede Form der Gemeinkostenschlüsselung bedeutet eine Beeinträchtigung der Abbildungsfunktion der Kostenrechnung. Dies wird schon daran deutlich, dass man nie die Richtigkeit eines verwandten Schlüssels beweisen kann (Verrechnung von Raumkosten anhand von Quadratmetern oder von Kubikmetern?). Je mehr Gemeinkostenschlüsselungen in einer Kostenrechnung vorgenommen werden, desto weniger ist sie in der Lage, an sie herangetragene Informationswünsche (z.B. Preisuntergrenzenbestimmung, Verfahrenswahl, Festlegung des Produktions- und Absatzprogramms) gleichzeitig zu befriedigen. Diese Mängel waren Ausgangspunkt zur Entwicklung von Systemen entscheidungsorientierter Kostenrechnung.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Gemeinkostenschlüsselung

- Bezugsgrößenhierarchie

- Durchschnittskosten

- Einrichtelöhne

- Einzelkostenrechnung

- Gemeinkosten

- Kostenschlüsselung

- Kostenstellengemeinkosten

- Kostenumlage

- Kostenverrechnung

- Kostenverteilungsschlüsselung

- Kostenüberwälzung

- Proportionalitätsprinzip

- Schlüssel

- Schlüsselung

- Selbstkosten

- Stromkosten

- stufenweise Fixkostendeckungsrechnung

- Teilkostenrechnung

- Umlage von Gemeinkosten

- Umlageschlüssel

- unechte Gemeinkosten

- variable Gemeinkosten

- Verteilungsschlüssel

- Vollkostenrechnung

- Zuschlagskalkulation