gemeinnützige Zwecke

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

1. Begriff: Tätigkeiten, die darauf gerichtet sind, die Allgemeinheit auf materiellem, geistigem oder sittlichem Gebiet selbstlos zu fördern.

2. Bedingungen: a) Eine Förderung der Allgemeinheit ist nicht gegeben, wenn der Kreis der Personen, dem die Förderung zugute kommt, fest abgeschlossen ist. Tätigkeiten, die die Allgemeinheit fördern, sind insbesondere die Förderung von Wissenschaft und Forschung, Bildung und Erziehung, Kunst und Kultur, Religion, Völkerverständigung, Entwicklungshilfe, Umwelt-, Landschaft- und Denkmalschutz, des Heimatgedankens, der Jugend- und Altenhilfe, des öffentlichen Gesundheitswesens, des Wohlfahrtswesens und des Sports.

b) Die Gemeinnützigkeit einer Körperschaft wird in Deutschland in § 52 Abgabenordnung (AO) definiert.

c) Die Anerkennung der Gemeinnützigkeit erfolgt durch das zuständige Finanzamt.

d) Die Förderung gemeinnütziger Zwecke unterliegt steuerlichen Vergünstigungen (Spenden, gemeinnützige Unternehmen), d.h. als gemeinnützig anerkannte Organisationen werden ganz oder teilweise von Steuern befreit.

2. Bedingungen: a) Eine Förderung der Allgemeinheit ist nicht gegeben, wenn der Kreis der Personen, dem die Förderung zugute kommt, fest abgeschlossen ist. Tätigkeiten, die die Allgemeinheit fördern, sind insbesondere die Förderung von Wissenschaft und Forschung, Bildung und Erziehung, Kunst und Kultur, Religion, Völkerverständigung, Entwicklungshilfe, Umwelt-, Landschaft- und Denkmalschutz, des Heimatgedankens, der Jugend- und Altenhilfe, des öffentlichen Gesundheitswesens, des Wohlfahrtswesens und des Sports.

b) Die Gemeinnützigkeit einer Körperschaft wird in Deutschland in § 52 Abgabenordnung (AO) definiert.

c) Die Anerkennung der Gemeinnützigkeit erfolgt durch das zuständige Finanzamt.

d) Die Förderung gemeinnütziger Zwecke unterliegt steuerlichen Vergünstigungen (Spenden, gemeinnützige Unternehmen), d.h. als gemeinnützig anerkannte Organisationen werden ganz oder teilweise von Steuern befreit.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aufrechnung

Bestandskraft

Betriebsstätte

Bevollmächtigter

Buchführungspflicht

Dritter Sektor

Eigentum

Geschäftsfähigkeit

Haftung

Nichtigkeit

Non-Governmental Organization (NGO)

Nonprofit-Organisation (NPO)

Sitz

Stundung

Treuhänder

Verjährung

Verwaltungsakt

Veräußerung

eidesstattliche Versicherung

wirtschaftliches Eigentum

eingehend

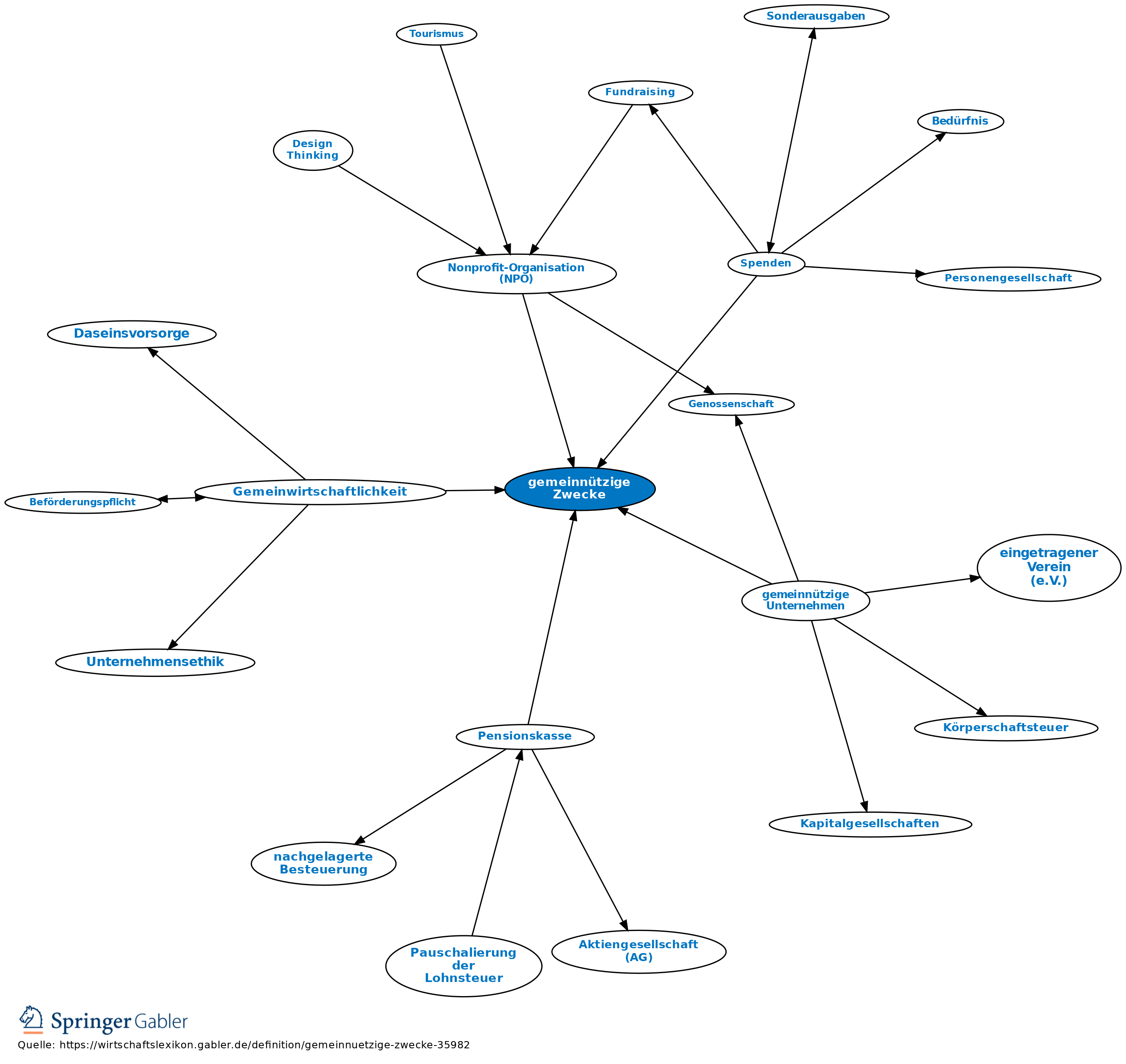

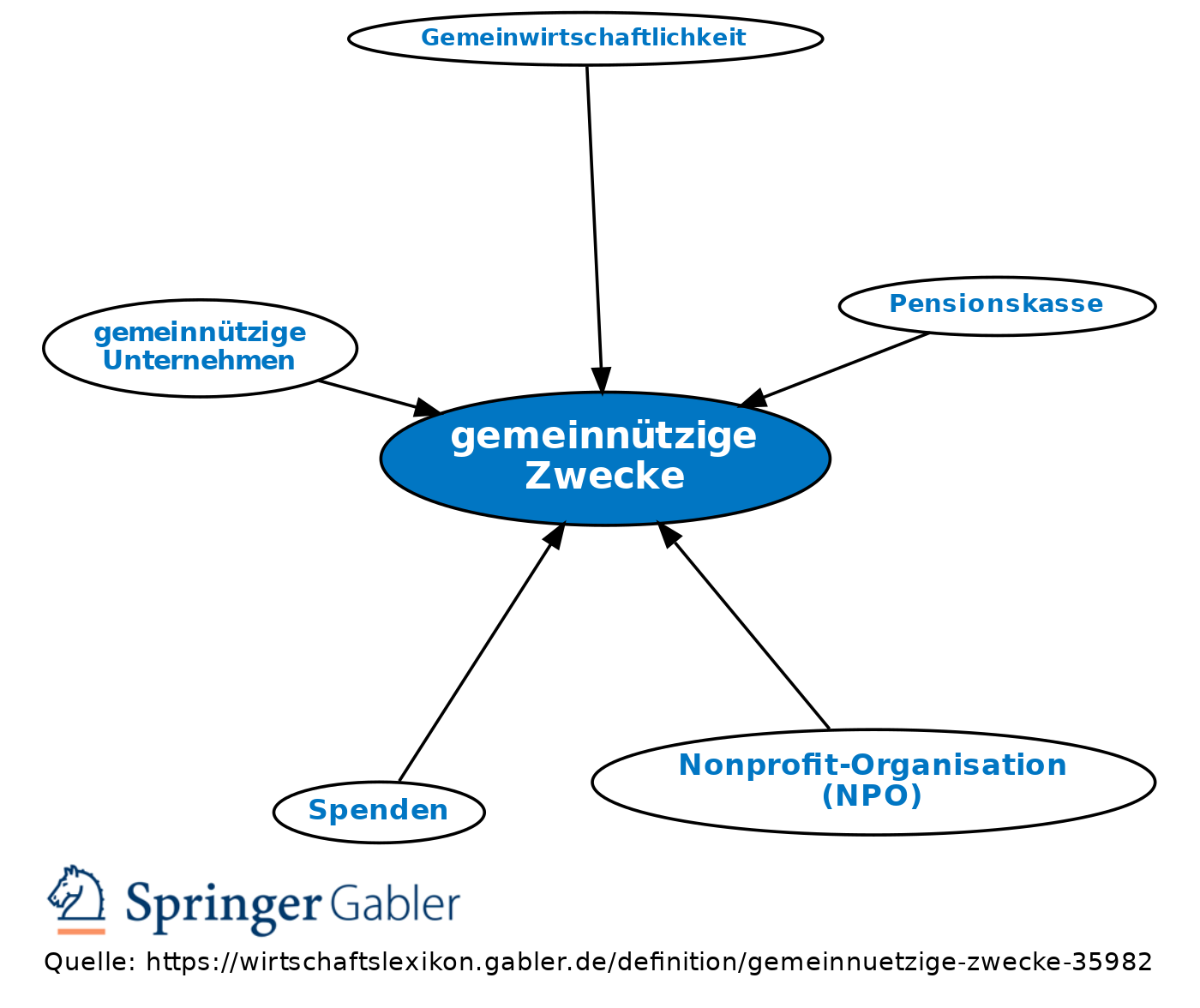

gemeinnützige Zwecke

ausgehend

eingehend

gemeinnützige Zwecke

ausgehend