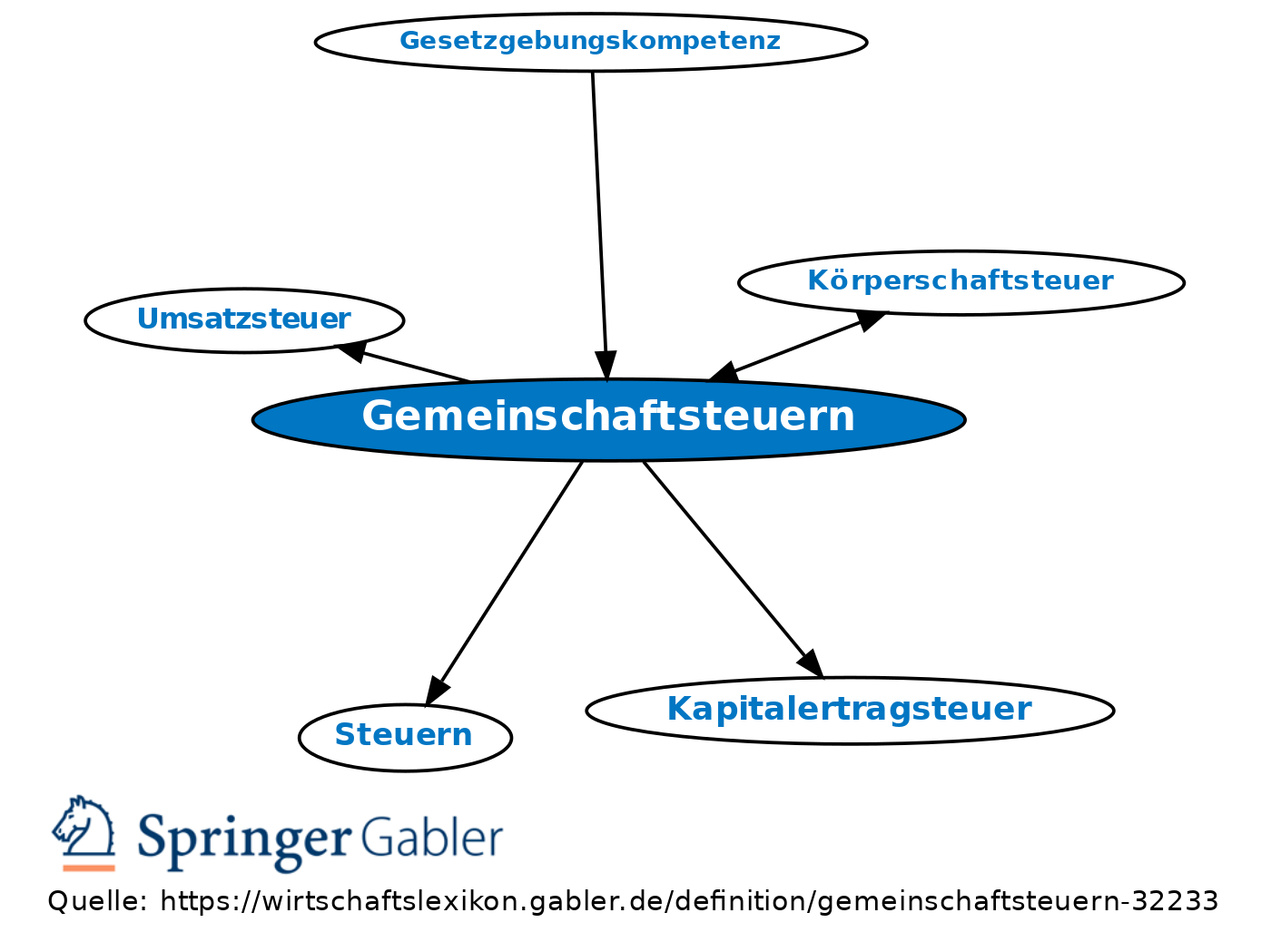

Gemeinschaftsteuern

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Steuern, deren Aufkommen gemäß Grundgesetz Bund und Ländern gemeinsam zustehen: Einkommensteuer, Körperschaftsteuer, Umsatzsteuer, Kapitalertragsteuer. Gemeinschaftsteuern können nach dem Verbundsystem oder Zuschlagssystem verteilt werden.

2. Arten: a) Vom Aufkommen der Lohnsteuer und der veranlagten Einkommensteuer erhalten Bund und Länder je 42,5 Prozent, von der Körperschaftsteuer je 50 Prozent und vom Zinsabschlag je 44 Prozent. Der Länderanteil steht dem einzelnen Land insoweit zu, als die Steuern von den Finanzbehörden (Finanzverwaltung) in ihrem Gebiet vereinnahmt werden (örtliches Aufkommen, Art. 107 I GG).

b) Die Anteile von Bund und Ländern an der Umsatzsteuer (einschließlich Einfuhrumsatzsteuer) werden durch Bundesgesetz festgesetzt (Art. 106 III GG). Sie sind neu festzusetzen, wenn sich das Verhältnis zwischen den Einnahmen und Ausgaben wesentlich anders entwickelt (Art. 106 IV GG; vgl. Finanzzuweisung). Der Länderanteil steht den einzelnen Ländern nach Maßgabe ihrer Einwohnerzahl zu; ein Teil, höchstens jedoch ein Viertel dieses Länderanteils, kann als Ergänzungsanteil für die Länder vorgesehen werden, deren Einnahmen aus den Landessteuern und aus der Einkommen- und Körperschaftsteuer je Einwohner unter dem Durchschnitt der Länder liegen (Art. 107 I GG); derzeitige Aufteilung: vom Aufkommen der Umsatzsteuer stehen dem Bund vorab 4,45 Prozent (ab 2009) als Ausgleich für die Belastungen aufgrund der Senkung des Beitragssatzes zur Arbeitslosenversicherung zu, und vorab 5,05 Prozent (ab 2008) als Ausgleich für die Belastungen aufgrund eines zusätzlichen Bundeszuschusses an die gesetzliche Rentenversicherung. Vom verbleibenden Aufkommen der Umsatzsteuer stehen den Gemeinden 2,2 Prozent zu (ab 1998). Vom danach verbleibenden Aufkommen der Umsatzsteuer stehen dem Bund 50,5 Prozent und den Ländern 49,5 Prozent zu; jeweils abzüglich eines bestimmten Betrags (in 2009: 2.162.712.000 Euro, § 1 FAG).

3. Gemeindeanteil: Von dem Länderanteil am Gesamtaufkommen der Gemeinschaftsteuern fließt den Gemeinden und Gemeindeverbänden insgesamt ein von der Landesgesetzgebung zu bestimmender Hundertsatz zu. Im Übrigen bestimmen die Landesgesetze, ob und inwieweit das Aufkommen der Landessteuern den Gemeinden (Gemeindeverbänden) zufließt (Art. 106 VII GG).

Außerdem erhalten die Gemeinden einen eigenen Gemeindeanteil am Aufkommen der Einkommensteuer. Ihnen stehen 15 Prozent des Aufkommens an Lohnsteuer und an veranlagter Einkommensteuer sowie 12 Prozent am Zinsabschlag zu (Art 106 III GG i.V. mit § 1 Gemeindefinanzreformgesetz). Der Gemeindeanteil wird nach einem Schlüssel auf die Gemeinden aufgeteilt, der von den Ländern aufgrund der Steuerstatistik (Finanzstatistik) ermittelt wird. Außerdem stehen den Gemeinden seit 1998 2,2 Prozent vom (nach Abzügen im Sinn des § 1 I FAG) verbleibenden Aufkommen der Umsatzsteuer zu.

4. Sonderbelastung: Veranlasst der Bund in einzelnen Ländern oder Gemeinden (Gemeindeverbänden) bes. Einrichtungen, die diesen Ländern oder Gemeinden unmittelbar Mehrausgaben oder Mindereinnahmen verursachen, gewährt der Bund den erforderlichen Ausgleich, wenn und soweit den Ländern oder Gemeinden nicht zugemutet werden kann, die Sonderbelastung zu tragen (Art. 106 VIII GG).

Vgl. auch Bundessteuern, Landessteuern, Gemeindesteuern, Steuerverbund, Steuerertragshoheit.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Gemeinschaftsteuern

Gemeinschaftsteuern

- Bundessteuern

- Einkommensteuer

- Einkommensteuer

- Finanzverwaltung

- Finanzzuweisung

- Gemeindesteuern

- Kapitalertragsteuer

- Kapitalertragsteuer

- Körperschaftsteuer

- Körperschaftsteuer

- Landessteuern

- Landessteuern

- Steuerertragshoheit

- Steuern

- Steuern

- Steuerverbund

- Umsatzsteuer

- Umsatzsteuer

- Verbundsystem

- Verbundsystem

- Zuschlagssystem

- Zuschlagssystem