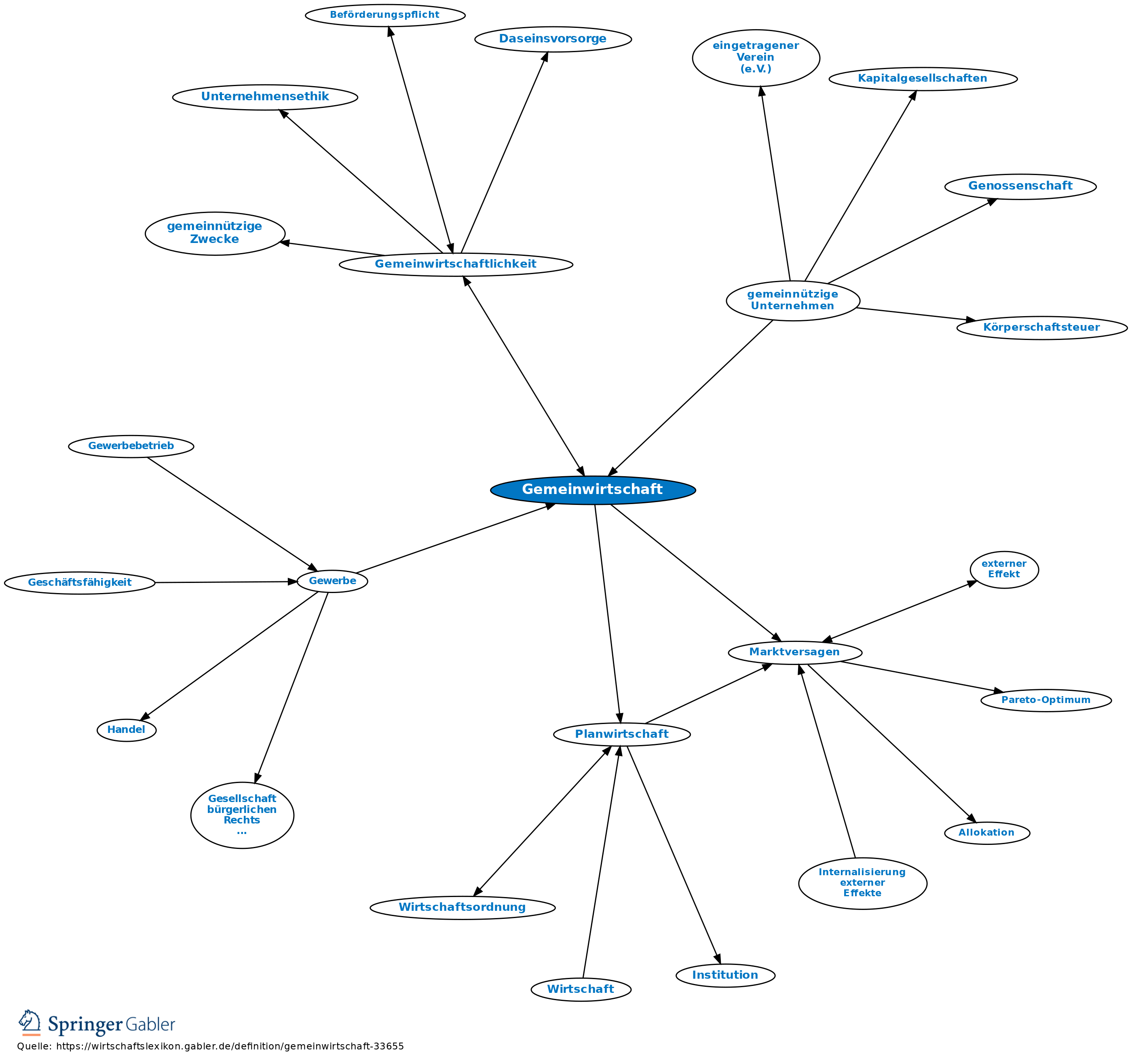

Gemeinwirtschaft

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Unmittelbar auf das Wohl einer übergeordneten Gesamtheit (Gemeinwohl) ausgerichtete wirtschaftliche Aktivitäten (Gemeinwirtschaftlichkeit). An die Stelle des der Privatwirtschaft zugrunde liegenden Gewinnziels tritt eine kollektive Nutzenmaximierung (theoretischer, nicht befriedigend gelöster Ansatz).

Die Theorie des marktwirtschaftlichen Systems geht zwar von der Annahme aus, dass die optimale Versorgung der Volkswirtschaft durch eine Gewinnmaximierung aller Unternehmen erzielt werden kann. (Nicht-erwerbswirtschaftliche Unternehmen stören damit das Marktgeschehen und verhindern den optimalen Einsatz der Ressourcen.) Eine Begründung für ein Handeln im "öffentlichen Interesse" wird allerdings auch theoretisch angenommen, sobald ein wirtschaftswissenschaftliches Problem vorliegt, dass zu Marktversagen führt und dadurch eine Intervention oder regulierende Tätigkeit des Staates oder eines gemeinnützigen Trägers erforderlich erscheinen lässt.

Zentrales wissenschaftliches Problem der Gemeinwirtschaft ist die Bestimmung des "öffentlichen Interesses" und somit der Ziele und Aufgaben von gemeinwohlorientierten Aktivitäten. Vertreter des Regulierungsparadigmas treten daher dafür ein, eine Marktöffnung und Privatisierung bei Monopolstrukturen zu ermöglichen, soweit regulative Mechanismen eingesetzt werden können, die einem Marktversagen entgegenwirken.

Die Nobelpreisträgerin Elinor Ostrom wies in einigen Fällen empirisch nach, dass eine lokale Selbstorganisation bei gemeinschaftlich genutzten Ressourcen (im Falle eines sog. Allmendeguts) unter Beachtung bestimmter Organisationsprinzipien sowohl der staatlichen Kontrolle als auch der reinen Privatisierung überlegen sein kann.

2. Inhaltliche Abgrenzung (hat sich im Zeitablauf grundsätzlich gewandelt):

a) Monistischer Ansatz: Gemeinwirtschaft wird gleichgesetzt mit Planwirtschaft oder einem System kooperierender Genossenschaften.

b) Dualistischer Ansatz: Neben dem privatwirtschaftlichen Sektor wird die Gemeinwirtschaft als ein staatswirtschaftlicher oder genossenschaftlicher Sektor, der den privatwirtschaftlichen Sektor zu ergänzen und mögliche negativen Folgen zu vermeiden bzw. zu kompensieren hat, als zweiter Teil der gesamten Wirtschaftsordnung gesehen.

c) Pluralistischer Ansatz (wird i.Allg. heute vertreten): gemeinwirtschaftliche Unternehmen.

{kind=link}

{kind=link}