Generationenvertrag

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: fiktiver „Solidar-Vertrag zwischen jeweils zwei Generationen“ (W. Schreiber) als theoretisch-institutionelle Grundlage einer im Umlageverfahren finanzierten dynamischen Rente. Ziel ist die Einführung von Zurechnungsregeln für die Verteilung des Arbeitseinkommens Erwerbstätiger mit der Absicht, die individuellen Konsummöglichkeiten angemessen auf die drei Lebensphasen Kindheit und Jugend, Erwerbsphase und Alter aufzuteilen.

Nach der Auflösung des traditionellen Drei-Generationen-Verbundes innerhalb einer ökonomisch weitgehend autarken Großfamilie bietet der Generationenvertrag insofern eine - auch unter den Bedingungen einer arbeitsteilig organisierten, individualistischen Gesellschaft funktionierende - prinzipielle Alternative dazu, Konsummöglichkeiten durch die Herausbildung funktionsfähiger Kapitalmärkte und durch die Bildung von Sach- oder Geldvermögen intertemporal (und intergenerationell) zu verschieben.

Da der Generationenvertrag mit der jeweiligen Kindergeneration zu „schließen“ wäre, bedarf er einer gesellschaftlichen Organisation und eignet sich - anders als eine im sog. Kapital- oder Anwartschaftsdeckungsverfahren finanzierte Rente - nur als Verfahren der sozialen (kollektiven) Alterssicherung (soziale Sicherung).

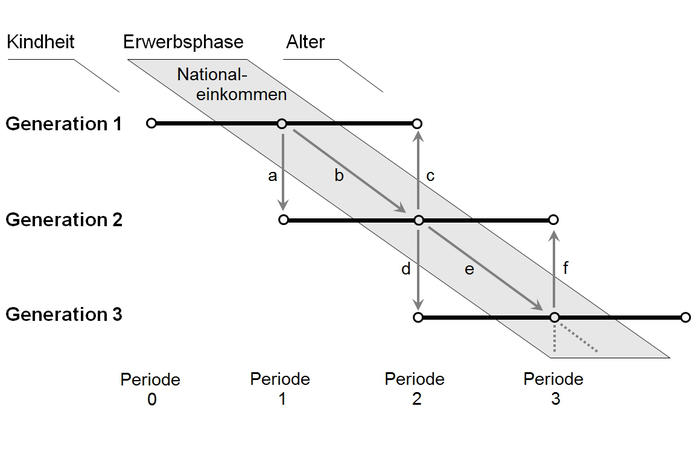

2. Funktionsweise: a) Gemäß der (modifizierten) Mackenroth-These muss in einer (geschlossenen) Volkswirtschaft aller „Sozialaufwand” – unabhängig vom gewählten Finanzierungsverfahren – stets aus dem Volkseinkommen (korrekt: Bruttonationaleinkommen) der laufenden Periode gedeckt werden. Insofern entsprechen die realen Leistungsströme zwischen den Generationen grundsätzlich immer dem in der Abbildung „Generationenvertrag“ gezeigten Muster.

Aus dem Nationaleinkommen, das mithilfe der Arbeitskraft der jeweils in der Erwerbsphase stehenden Generation erstellt wird, müssen sowohl die im Alter stehenden Angehörigen der Elterngeneration (Pfeile c und f) als auch die Mitglieder der nachwachsenden Generation (Pfeile a und d) unterhalten werden. Überlagert werden diese realen Beziehungen jedoch durch ein u.U. abweichendes Bild der rechtlichen Ansprüche und Verpflichtungen: Im Gegensatz zum Kapitaldeckungsverfahren bzw. zu einer kapitalfundierten Alterssicherung, wo die Ansprüche der Alten durch Eigentumsrechte am von ihnen zuvor gebildeten Kapitalstock (Pfeile b und e) geschützt sind (Äquivalenz von c und b bzw. f und e), während die Leistungen an Kinder und Jugendliche außer Betracht bleiben, basiert der Generationenvertrag prinzipiell darauf, dass Unterhaltsleistungen der Erwerbstätigen an die Kindergeneration in der Folgeperiode durch solche an die dann Alten abgegolten werden (Umlageverfahren, Äquivalenz von c und a bzw. f und d).

b) Die zentrale Größe dieses Systems bildet dabei das Humankapital oder Humanvermögen der Gesellschaft, bestimmt durch Anzahl und Qualifikation der nachwachsenden Generation. Entsprechende „Investitionen“ der Erwerbstätigen verzinsen sich mit der Wachstumsrate der Lohnsumme (H. Aaron). Damit wird eine umlagefinanzierte Alterssicherung abhängig von der demografischen Entwicklung sowie von der Ausbildung der zukünftig Erwerbstätigen.

3. Ausgestaltung: a) Von der Grundidee des Generationenvertrags her ist eine Organisation der kollektiven Alterssicherung als Sozialversicherung nahe liegend, bei der die Äquivalenz von (privaten) Aufwendungen für die nachwachsende Generation mit späteren Rentenzahlungen explizit berücksichtigt wird.

b) Möglich ist stattdessen jedoch auch eine Verbindung von Alterssicherung - selbst in Gestalt eines Steuer-Transfer-Systems - mit einem (steuerfinanzierten) Familienlastenausgleich, einschließlich öffentlich finanzierter Bildungsangebote, durch den sich die Gesellschaft und somit auch Kinderlose am Aufwand für Investitionen in das zukünftige Humanvermögen beteiligen. Soweit damit allerdings Intransparenzen oder Veränderungen der Anreizbedingungen verbunden sind, weil die Gewährung öffentlicher Leistungen nicht mehr unmittelbar den zuvor geschilderten, realen Leistungsbeziehungen entspricht, kann dies die Stabilität des jeweiligen Gesamtsystems u.U. gefährden.

c) Dies gilt auch für die in der Bundesrepublik Deutschland (1957) gewählte Form der gesetzlichen Alterssicherung, die auf der (nur vordergründigen, mittlerweile aber als „eigentumsähnliche Ansprüche” unter grundgesetzlichen Schutz gestellten) Äquivalenz von Beiträgen, aus denen die Renten der gegenwärtigen Altengeneration finanziert werden, mit den späteren Renten der jetzt Erwerbstätigen basiert (Pfeil c und f). Auf die parallel geforderte Einrichtung einer kollektiv organisierten „Kindheits- und Jugendrente” (W. Schreiber) zur Finanzierung der elterlichen Aufwendungen für die nachwachsende Generation wurde dagegen verzichtet - zum einen aus einer gewissen bevölkerungspolitischen Zurückhaltung heraus, zum anderen wohl auch wegen der gerade erfolgten Einführung eines Kindergelds.

4. Probleme: a) Bis heute strittig sind in der Wissenschaft die Wirkungen einer auf dem Generationenvertrag basierenden Alterssicherung auf die volkswirtschaftliche (Sach-)Kapitalbildung und damit auf die Größe des längerfristig zu verteilenden Nationaleinkommens (Feldstein-Kontroverse).

b) Konsens herrscht dagegen weitgehend darüber, dass eine (vollständige) Rückkehr zu einer kapitalfundierten Alterssicherung ohne Doppelbelastung der dann Erwerbstätigen unter realistischen Bedingungen nicht mehr möglich ist, da die wesentlichen Vorteile einer umlagefinanzierten Rente in evtl. (historischen) Einführungsgewinnen für die erste Rentnergeneration liegen.

c) Noch problematischer dürften jedoch etwaige Diskrepanzen zwischen den realen Leistungsströmen im Generationenvertrag und dem institutionell bedingten Bild der rechtlichen Ansprüche und Verpflichtungen sein, soweit davon verzerrte Anreizeffekte für die Bevölkerungsentwicklung und die Humanvermögensbildung insgesamt ausgehen. Demografische Strukturen mit einer sinkenden Zahl Erwerbstätiger erlegen diesen relativ steigende Lasten durch den Unterhalt von Alten- wie Kindergeneration auf, was zu Verteilungskonflikten zwischen den Generationen führen kann.

{kind=link}

{kind=link}