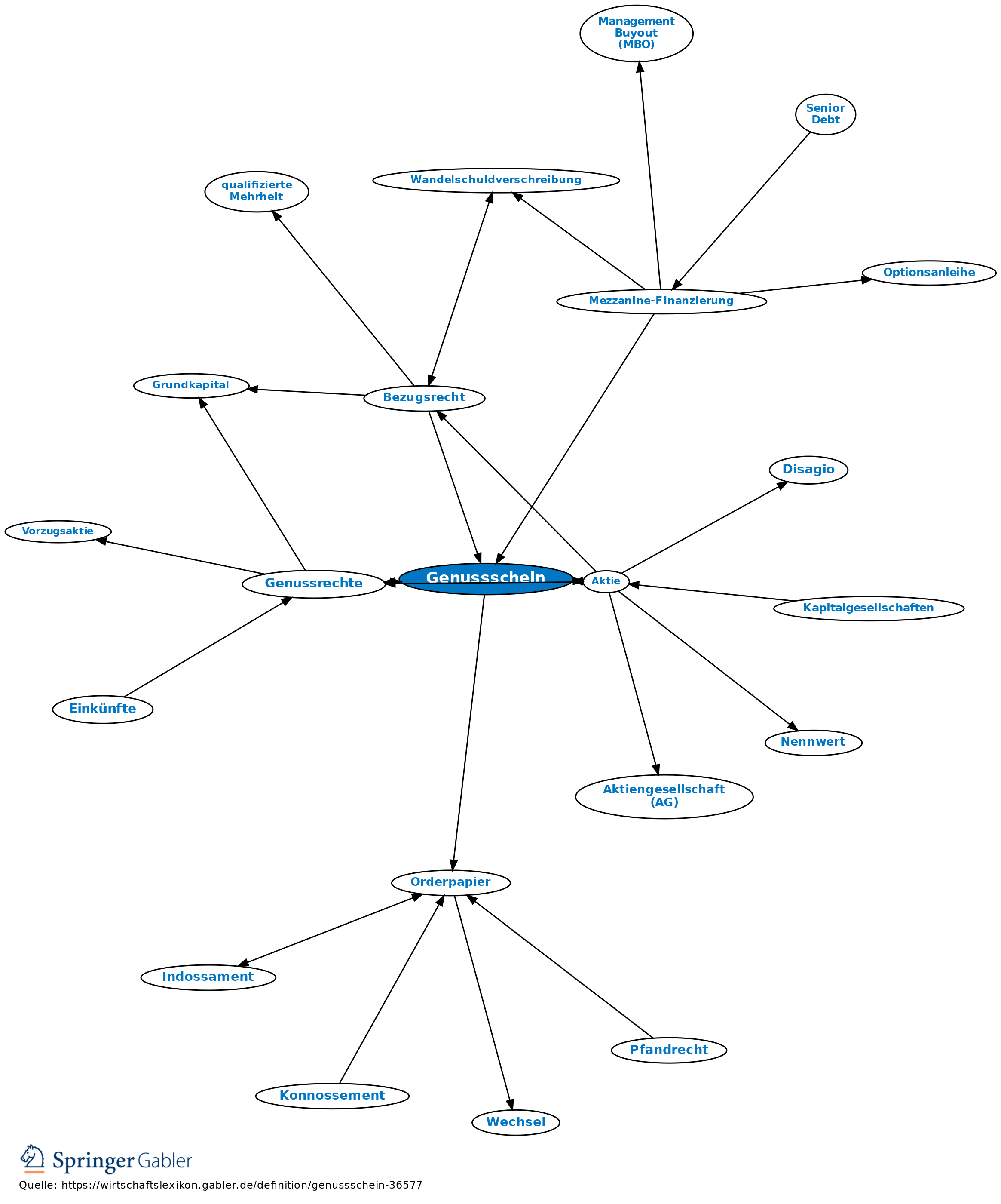

Genussschein

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

1. Begriff: Urkunde, die Rechte verschiedener Art (vornehmlich Genussrecht am Reingewinn oder am Liquidationserlös) an einer Unternehmung unabhängig von der Rechtsform verbrieft, im Gegensatz zur Aktie, die Gesellschaftsrechte beurkundet.

2. Arten: Genussscheine können als Inhaberpapiere, Namenspapiere oder Orderpapiere ausgegeben werden.

Weitere Unterscheidungen:

(1) Nach der Form: (a) Nominalpapier, auf bestimmte Summe lautend; (b) Quotenpapier, auf prozentualen Anteil am Gewinn oder Liquidationserlös lautend.

(2) Nach dem Inhalt: (a) Genussscheine mit Anspruch auf Gewinnbeteiligung; (b) Genussscheine mit Anspruch auf Anteil am Liquidationserlös; (c) Genussscheine mit Anspruch auf Zahlung einer bestimmten Summe.

3. Ausgabe: Genussscheine können von Unternehmen unterschiedlicher Rechtsformen zur Kapitalbeschaffung ausgegeben werden.

{kind=link}

{kind=link}