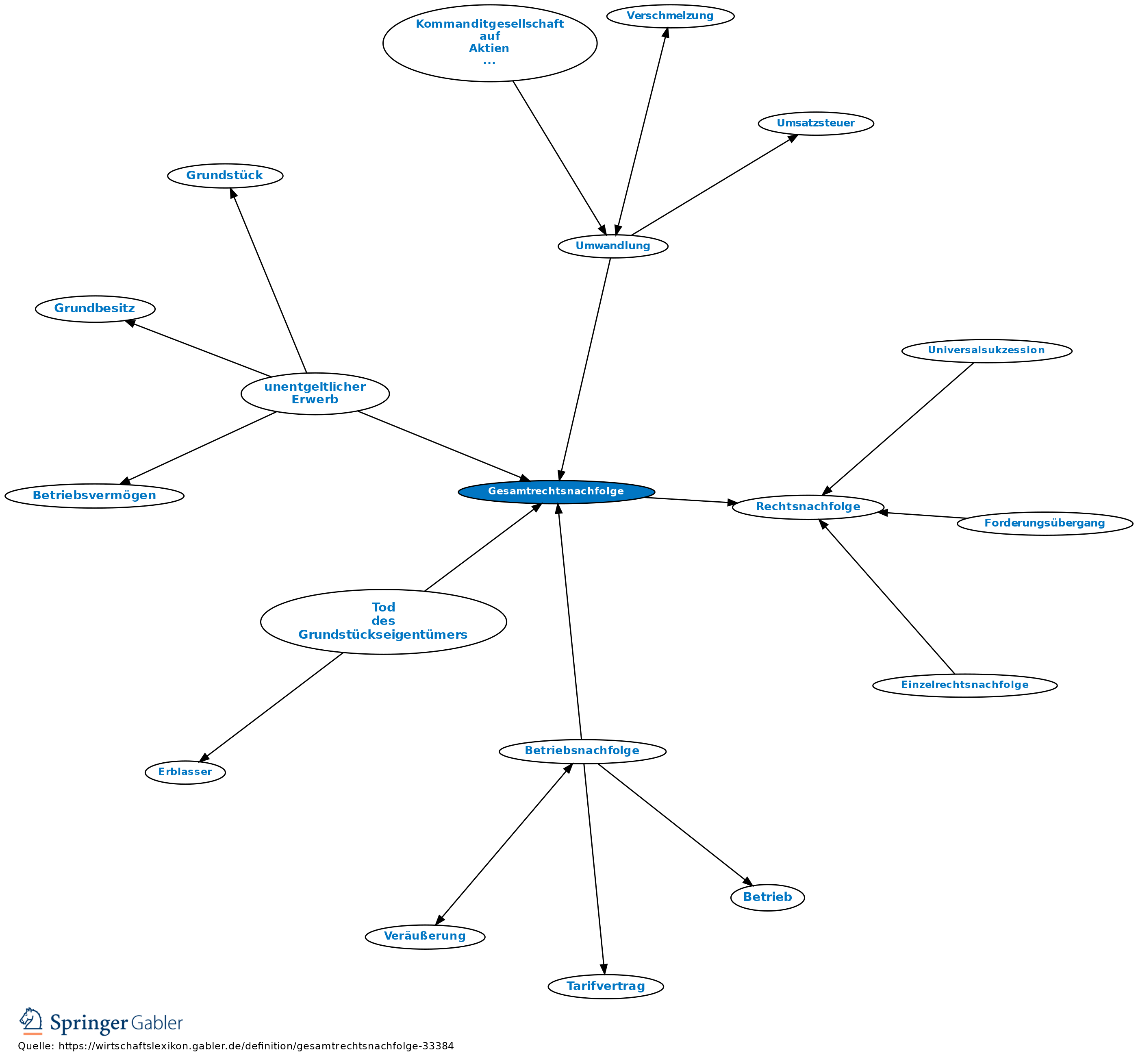

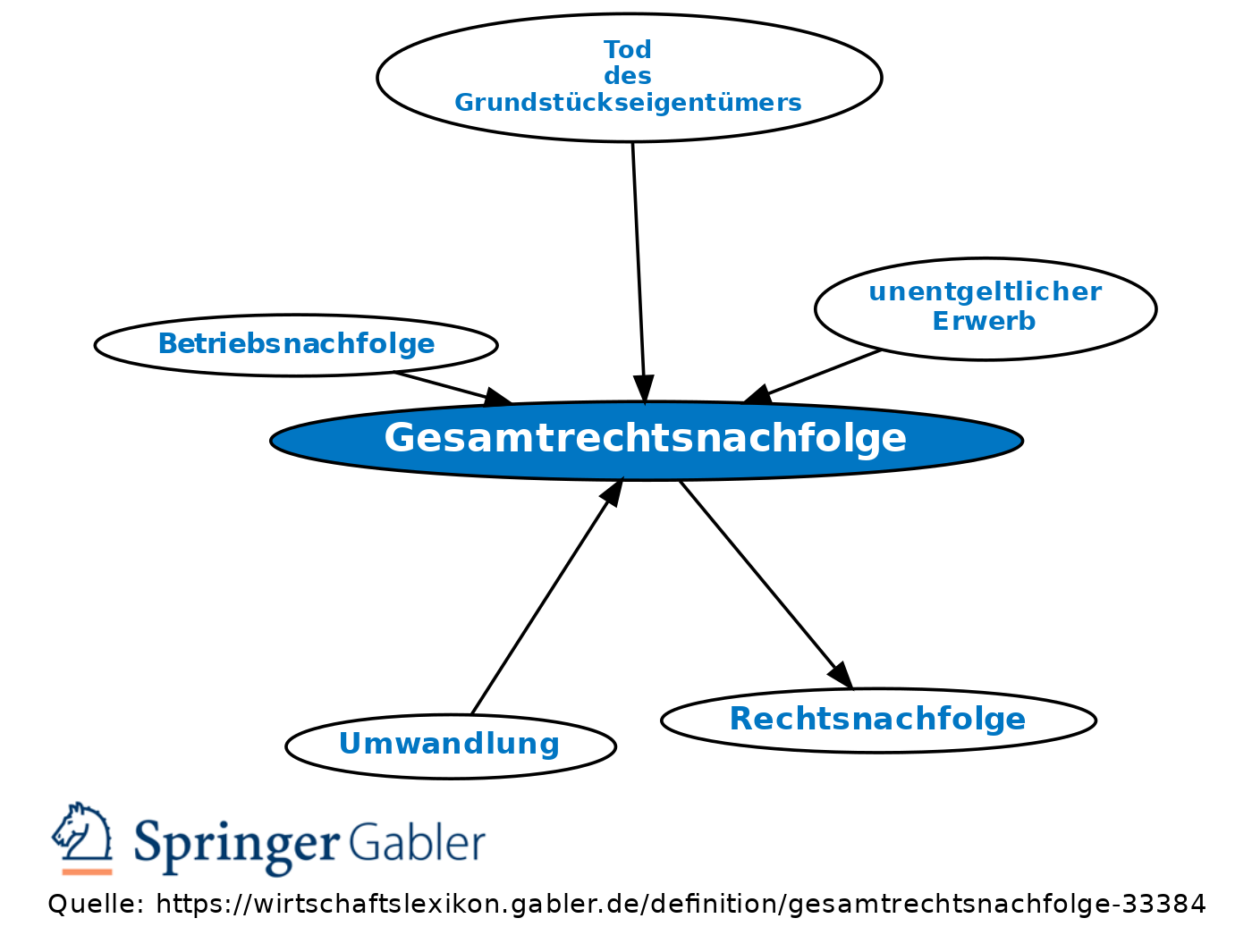

Gesamtrechtsnachfolge

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Rechtsnachfolge in ein Vermögensganzes, z.B. im Erbrecht (§ 1922 BGB).

Gesamtrechtsnachfolge führt im Steuerrecht zum Übergang der Forderungen und Schulden aus dem Steuerschuldverhältnis des Rechtsvorgängers auf den Rechtsnachfolger, z.B. bei Erbfolge (ohne Zwangsgelder), Verschmelzung und Aufspaltung von Gesellschaften sowie der Anwachsung des Anteils am Gesellschaftsvermögen bei Ausscheiden eines Gesellschafters (§ 45 AO).

Eine Rechtsnachfolge, bei der ein Rechtsnachfolger nur in einem bestimmten Teil aller Aktiva und Passiva eintritt, nennt man Sonderrechtsnachfolge oder partielle Gesamtrechtsnachfolge. Steuerliche Behandlung wie bei echter Gesamtrechtsnachfolge, z.B. Aufspaltung von Gesellschaften.

{kind=link}

{kind=link}