Geschäftsreise

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

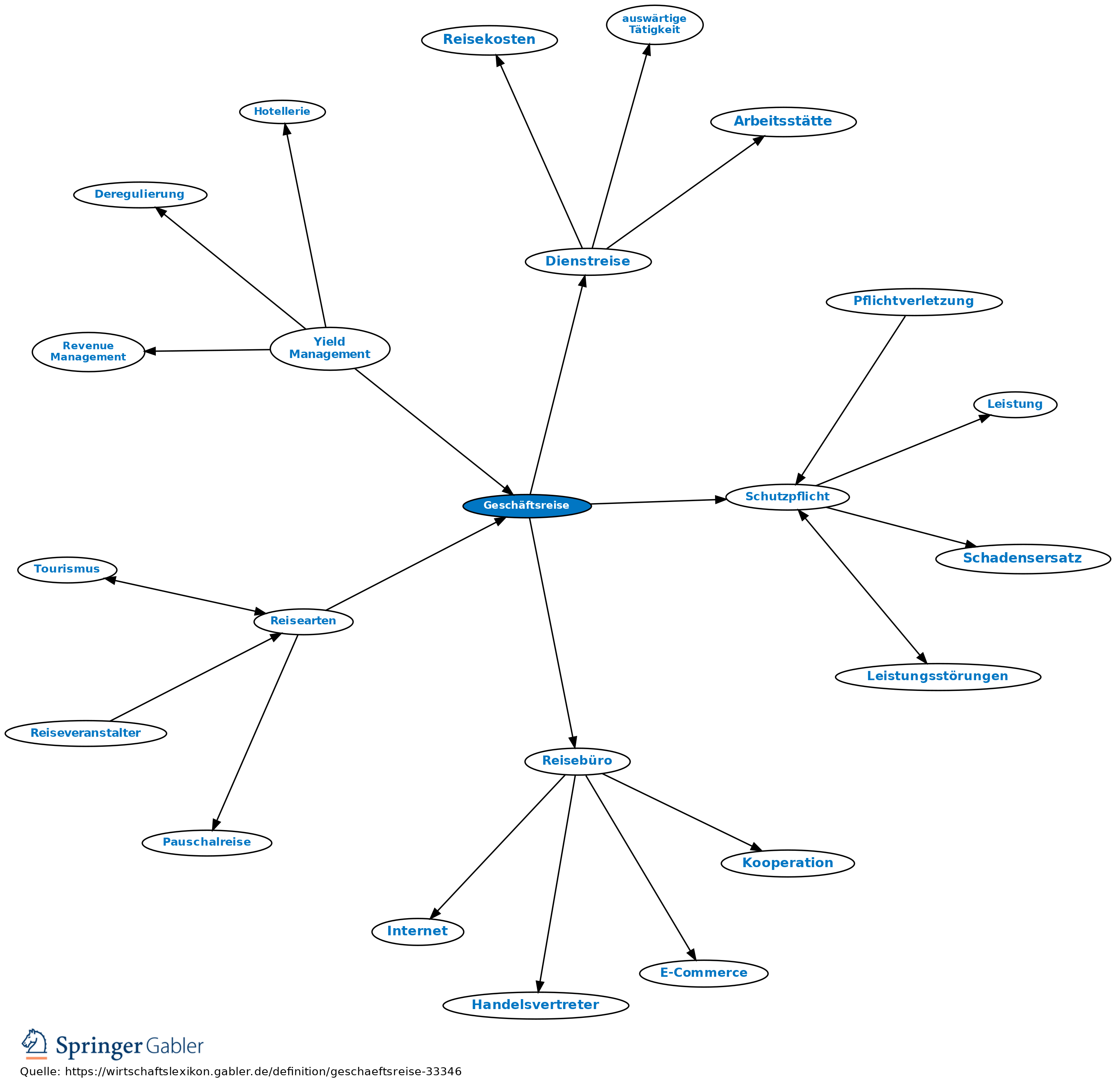

Dienstreise; 1. Begriff: Geschäftsreisen sind berufsbedingte Ortsveränderungen außerhalb der regelmäßigen Arbeitsstätten und der Wohnung des Reisenden.

2. Steuerrecht: Im Steuerrecht spricht man nicht von Geschäfts- oder Dienstreise, sondern verwendet den Begriff der "beruflich veranlassten Auswärtstätigkeit". Eine berufliche veranlasste Auswärtstätigkeit liegt vor, wenn der Arbeitnehmer vorübergehend außerhalb seiner Wohnung und an keiner seiner regelmäßigen Arbeitsstätten beruflich tätig wird. Sie liegt ebenfalls vor, wenn der Arbeitnehmer bei seiner individuellen beruflichen Tätigkeit typischerweise nur an ständig wechselnden Tätigkeitsstätten oder auf einem Fahrzeug tätig wird. Zu den bei einer Auswärtstätigkeit anfallenden Reisekosten zählen Fahrtkosten, Verpflegungsmehraufwendungen, Übernachtungskosten und Reisenebenkosten.

3. Reiserecht: Geschäftsreisen sind Individualreisen. Für die hier anzutreffenden Verträge gelten die Ausführungen für die Individualreise entsprechend. Verreisen Geschäftsreisende, so treffen den Arbeitgeber entsprechende Schutzpflichten. Im Übrigen sind die innerbetrieblichen Reisekostenordnungen (Reiserichtlinien, Travel Policy) und sonstigen arbeitsrechtlichen Vorschriften maßgeblich. Die Beschaffung der Reiseleistungen erfolgt über Reisebüros oder direkt beim Leistungsträger.

2. Steuerrecht: Im Steuerrecht spricht man nicht von Geschäfts- oder Dienstreise, sondern verwendet den Begriff der "beruflich veranlassten Auswärtstätigkeit". Eine berufliche veranlasste Auswärtstätigkeit liegt vor, wenn der Arbeitnehmer vorübergehend außerhalb seiner Wohnung und an keiner seiner regelmäßigen Arbeitsstätten beruflich tätig wird. Sie liegt ebenfalls vor, wenn der Arbeitnehmer bei seiner individuellen beruflichen Tätigkeit typischerweise nur an ständig wechselnden Tätigkeitsstätten oder auf einem Fahrzeug tätig wird. Zu den bei einer Auswärtstätigkeit anfallenden Reisekosten zählen Fahrtkosten, Verpflegungsmehraufwendungen, Übernachtungskosten und Reisenebenkosten.

3. Reiserecht: Geschäftsreisen sind Individualreisen. Für die hier anzutreffenden Verträge gelten die Ausführungen für die Individualreise entsprechend. Verreisen Geschäftsreisende, so treffen den Arbeitgeber entsprechende Schutzpflichten. Im Übrigen sind die innerbetrieblichen Reisekostenordnungen (Reiserichtlinien, Travel Policy) und sonstigen arbeitsrechtlichen Vorschriften maßgeblich. Die Beschaffung der Reiseleistungen erfolgt über Reisebüros oder direkt beim Leistungsträger.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG) Anschaffungskosten Arbeitsentgelt Aufwendungen Betrieb Betriebsstätte Darlehen Firmenwert Genossenschaft Gewerbebetrieb GmbH & Co. KG Kapitalertragsteuer Kommanditgesellschaft (KG) Nachhaltigkeit Nichtigkeit Personengesellschaft Rückstellung Sonderausgaben offene Handelsgesellschaft (OHG) stille Gesellschaft

eingehend

Geschäftsreise

ausgehend

eingehend

Geschäftsreise

ausgehend