Gesellschaftsformen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

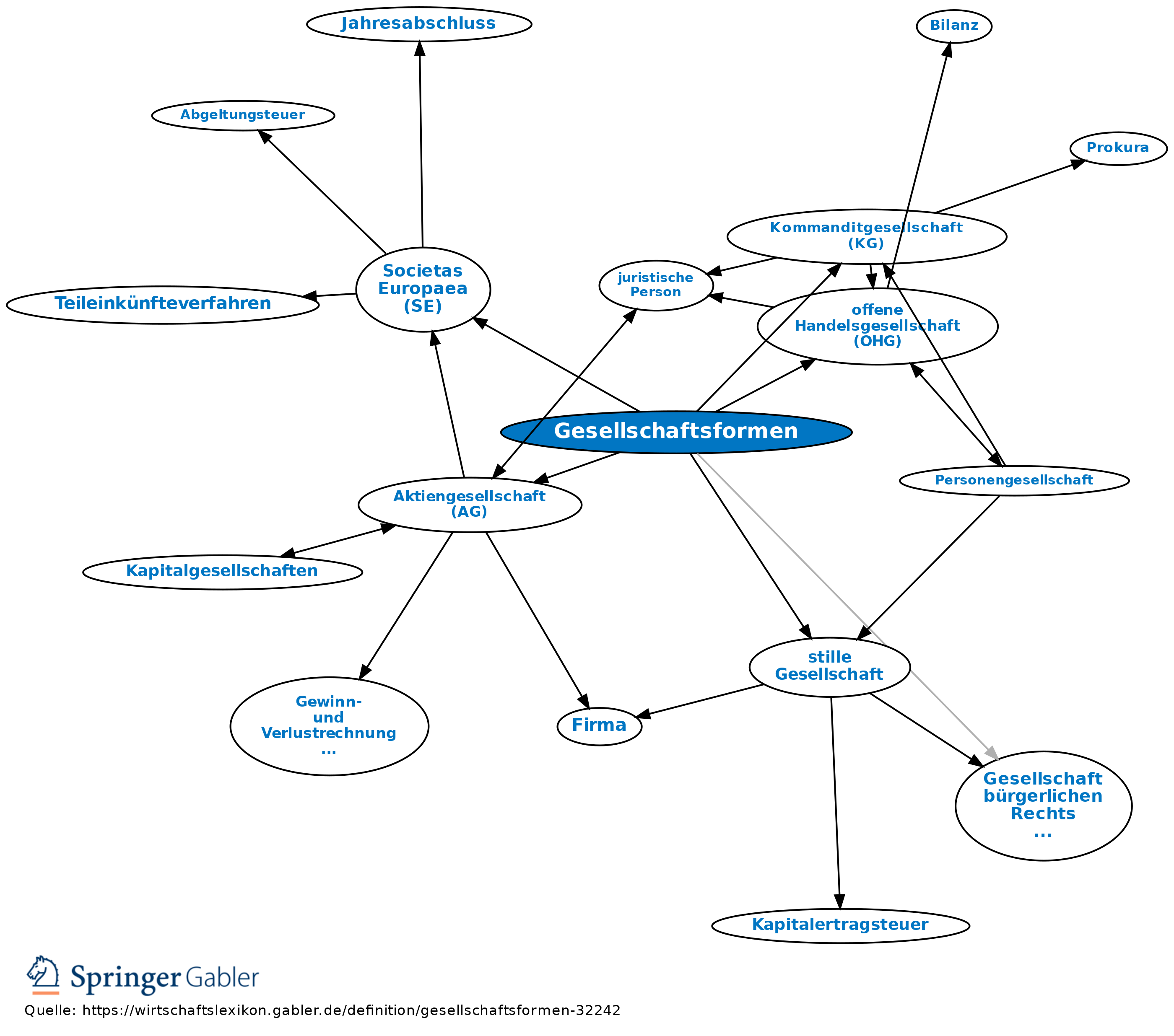

Rechtsformen für Handelsgesellschaften, d.h. den Zusammenschluss von Personen zum gemeinsamen Betrieb von Handelsgeschäften, aber auch für Gesellschaften, die sich zur Erreichung anderer Zwecke verbunden haben.

1. Nach Handelsgesetzbuch (HGB): Offene Handelsgesellschaft (OHG) und Kommanditgesellschaft (KG) sowie stille Gesellschaft (atypische stille Gesellschaft).

2. Nach Aktiengesetz (AktG): Aktiengesellschaft (AG) und Kommanditgesellschaft auf Aktien (KGaA).

3. Nach Gesetz betreffend die Gesellschaften mit beschränkter Haftung (GmbHG): Gesellschaft mit beschränkter Haftung (GmbH).

4. Nach Gesetz betreffend die Erwerbs- und Wirtschaftsgenossenschaften (GenG): Eingetragene Genossenschaften (eG).

5. Nach Versicherungsaufsichtsgesetz: Versicherungsvereine auf Gegenseitigkeit (VVaG).

6. Keine Handelsgesellschaft ist die Gesellschaft bürgerlichen Rechts (GbR).

7. Der Ausübung Freier Berufe dient die Partnerschaft nach dem Partnerschaftsgesellschaftsgesetz.

8. Europäische Wirtschaftliche Interessenvereinigung (EWIV) als supranationale Gesellschaftsform. Ergänzend gilt neben dem EWIV-Ausführungsgesetz (BGBl. I 1988 514) das Recht der OHG.

9. Societas Europaea (SE) als europäische Gesellschaftsform für Aktiengesellschaften, in der Bundesrepublik Deutschland durch das SE-Ausführungsgesetz vom 22.12.2004 (BGBl. I 3675) eingeführt.

10. Societas Cooperativa Europaea (SCE) als europäische Gesellschaftsform für Genossenschaften, in der Bundesrepublik Deutschland durch das SCE-Ausführungsgesetz vom 14.8.2006 (BGBl. I 1911) eingeführt.

11. Gelegenheitsgesellschaften (Vereinigungen zu vorübergehenden handelsrechtlichen Zwecken) werden rechtlich nicht als Handelsgesellschaften im eigentlichen Sinn behandelt.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Gesellschaftsformen

Gesellschaftsformen

- Aktiengesellschaft (AG)

- eingetragene Genossenschaft (eG)

- Europäische Wirtschaftliche Interessenvereinigung (EWIV)

- Gelegenheitsgesellschaft

- Gesellschaft bürgerlichen Rechts (GbR)

- Gesellschaft mit beschränkter Haftung (GmbH)

- Handelsgeschäfte

- Handelsgesellschaft

- Kommanditgesellschaft (KG)

- Kommanditgesellschaft auf Aktien (KGaA)

- offene Handelsgesellschaft (OHG)

- Partnerschaft

- Societas Cooperativa Europaea (SCE)

- Societas Europaea (SE)

- stille Gesellschaft

- Versicherungsverein auf Gegenseitigkeit (VVaG)