Gewinn- und Verlustrechnung (GuV)

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Erfolgsrechnung, Erfolgsbilanz, Ertragsbilanz, Ergebnisrechnung, Umsatzrechnung, Aufwands- und Ertragsrechnung; 1. Aufbau: Die Gewinn- und Verlustrechnung (GuV) ist klar und übersichtlich zu gliedern, um einen Einblick in die Ertragslage der Unternehmung zu gewährleisten. Eine Saldierung von Aufwendungen und Erträgen ist deshalb grundsätzlich unzulässig (Verrechnungsverbot).

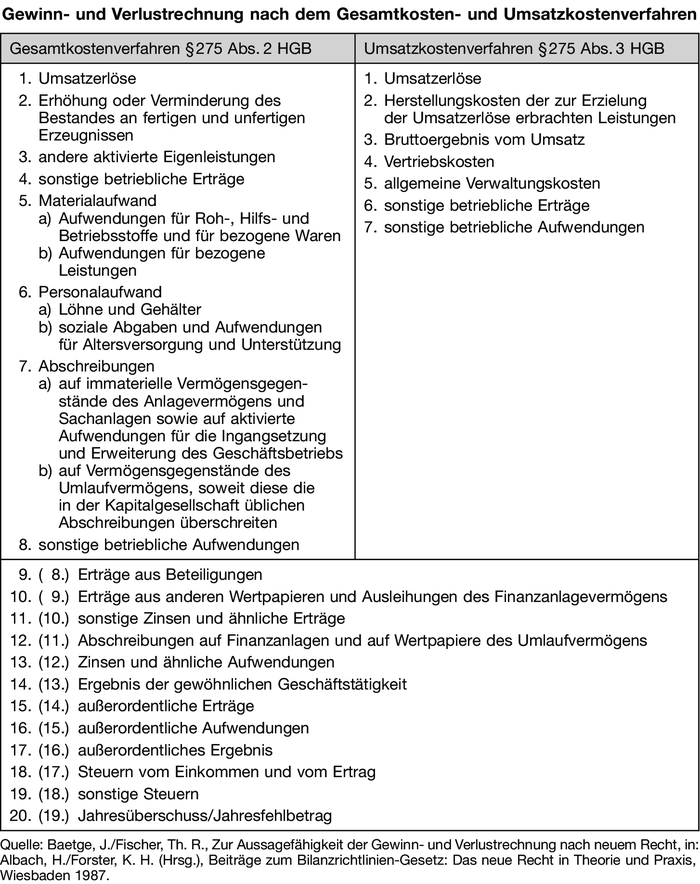

2. Darstellungsform: Die Gewinn- und Verlustrechnung (GuV) kann in Konto- oder Staffelform aufgestellt werden. Wegen der größeren Übersichtlichkeit ist für Kapitalgesellschaften die Staffelform zwingend vorgeschrieben (§ 275 I HGB). Dabei kann von ihnen entweder das Gesamtkostenverfahren oder das Umsatzkostenverfahren angewendet werden (vgl. Abbildung „Gewinn- und Verlustrechnung nach dem Gesamtkosten- und Umsatzkostenverfahren”). Die einmal gewählte Darstellungsform ist grundsätzlich ebenso beizubehalten wie die Postenbezeichnung und Postenfolge, soweit sie bei Einzelunternehmen und Personengesellschaften frei wählbar sind (Grundsatz der formellen Bilanzkontinuität bzw. Stetigkeit), damit die Vergleichbarkeit der Gewinn- und Verlustrechnungen (GuV) gewährleistet ist.

3. Wichtigste Vorschriften des HGB über die Gewinn- und Verlustrechnung (GuV): Gemäß § 276 HGB werden kleinen und mittelgroßen Kapitalgesellschaften Erleichterungen für die Aufstellung der Gewinn- und Verlustrechnung (GuV) gewährt. In § 277 HGB werden Vorschriften zu einzelnen Posten näher erläutert, z.B. Umsatzerlöse, Bestandsveränderungen, außerplanmäßige Abschreibungen sowie außerordentliche Erträge bzw. außerordentliche Aufwendungen.

Auch wenn Einzelkaufleute und Personengesellschaften nicht an diese Gliederungsvorschriften gebunden sind (Rechnungslegung), so dienen diese Regelungen doch als Orientierungsmaßstab. Vielfach wird in Gesellschaftsverträgen auf diese Vorschriften Bezug genommen.

4. Aussagefähigkeit: Durch die Trennbarkeit des Postens Jahresüberschuss/Jahresfehlbetrag in die Bestandteile „Ergebnis aus der gewöhnlichen Geschäftstätigkeit” (bestehend aus dem betrieblichen und dem Finanzergebnis), außerordentliches Ergebnis sowie (den einzelnen Ergebnisteilen nicht zurechenbare) Ertrags- und sonstige Steuern ist zwar eine Quellenanalyse möglich, doch bietet die Gewinn- und Verlustrechnung (GuV) keine klare Erfolgsspaltung im betriebswirtschaftlichen Sinn, da eine konsequente Trennung der Aufwendungen und Erträge in betriebliche und betriebsfremde, einmalige und regelmäßige periodeneigene und periodenfremde nicht verlangt wird.

Vgl. auch Bilanzanalyse.

{kind=link}

{kind=link}

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Gewinn- und Verlustrechnung (GuV)

- Abbrucherlöse

- Abbruchkosten

- Abschluss

- Abschlussvorschriften

- Abschreibung

- Abzahlungsgeschäft

- Aktiengesellschaft (AG)

- Aktivtausch

- Anhang

- Aufwands- und Ertragsrechnung

- Aufwendungen

- Bestandsveränderungen

- betriebsfremder Aufwand

- betriebsfremder Ertrag

- Bewegungsrechnung

- Bilanzanalyse

- Bilanzbuch

- Bilanzskandal

- Bilanzvergleich

- Buchbestände

- Buchführung

- Buchgewinn

- Cashflow

- Doppelte Buchhaltung

- Eigenleistungen

- Erfolgsbilanz

- Erfolgskonten

- Erfolgsrechnung

- Erlös

- Ertrag

- Externes Rechnungswesen

- Finanzanalyse

- Finanzbuchhaltung

- Formblätter

- Gesamtkostenverfahren

- Gewinnermittlung

- Größenklassen

- Income Statement

- industrielles Rechnungswesen

- Inventurprüfung

- Jahresabschluss

- Jahresabschlussprüfung

- Jahresbilanz

- Jahresfehlbetrag

- Jahresüberschuss

- Kapitalflussrechnung

- Konzern-Gewinn- und Verlustrechnung (Konzern-GuV)

- Kreditunterlagen

- Lagerbuchführung

- latente Steuern

- Leistungsbilanz

- Miet- und Pachtzinsen

- Nettoumsatz

- Preisdifferenzkonto

- Publizität

- Rechnungslegung

- Rechnungslegungsverordnung

- Rechnungsperiode

- Rohbilanz

- Rohergebnis

- Rückversicherung

- Saldenbilanz

- Schaden

- Skonto

- SKR

- sonstige betriebliche Aufwendungen

- sonstige betriebliche Erträge

- Staffelform

- Statement of Profit and Loss

- Steuern

- Umsatzerlös

- Umsatzkostenverfahren

- Umsatzrechnung

- Unternehmensergebnis

- Verlust- und Gewinnkonto

- Verlustberechnung

- Verrechnungsverbot

- Wirtschaftsplan

- Zinsen

- Überschussbeteiligung