Gewinnermittlung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

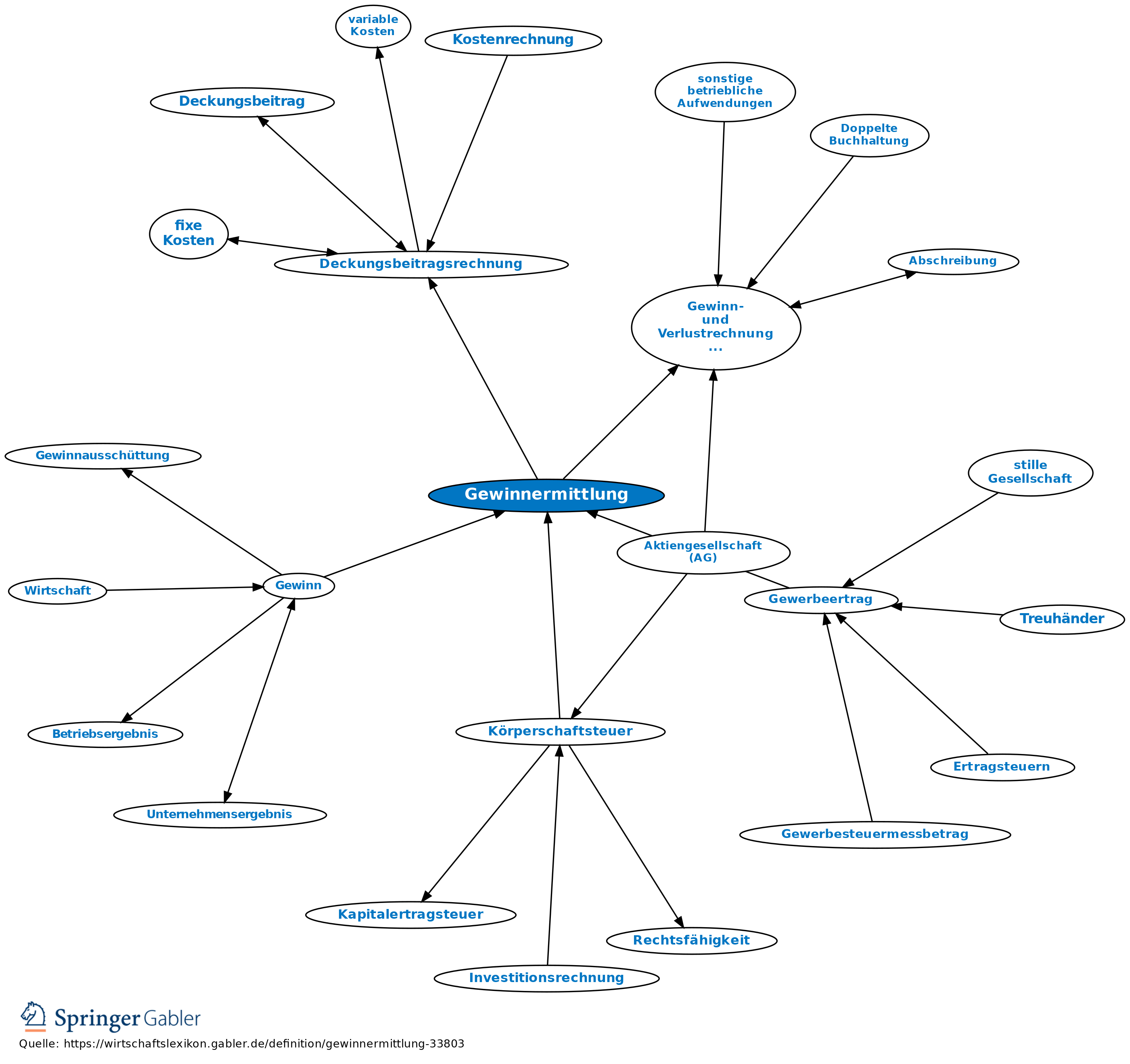

1. handelsrechtliche Ermittlung des Periodengewinns einer Unternehmung (Gewinn- und Verlustrechnung (GuV) und auch kurzfristige Erfolgsrechnung, Deckungsbeitragsrechnung).

2. Gewinnermittlung zur Besteuerung nach dem Einkommen (Einkommen-, Körperschaftsteuer) und nach dem Gewerbeertrag (Gewerbesteuer): Einkünfteermittlung.

3. Sonderfall: Gewinnermittlung bei Liquidation einer Körperschaft. Der Besteuerung wird der im Zeitraum der Abwicklung erzielte Gewinn zugrunde gelegt. Der Besteuerungszeitraum soll drei Jahre nicht übersteigen. Als im Abwicklungszeitraum erzielter Gewinn gilt gemäß § 11 II KStG der Unterschied zwischen dem zur Verteilung gelangenden Vermögen (Abwicklungsendvermögen) und dem Betriebsvermögen, das am Schluss des der Liquidation vorangegangenen Wirtschaftsjahres der Veranlagung zugrunde lag (Abwicklungsanfangsvermögen).

{kind=link}

{kind=link}