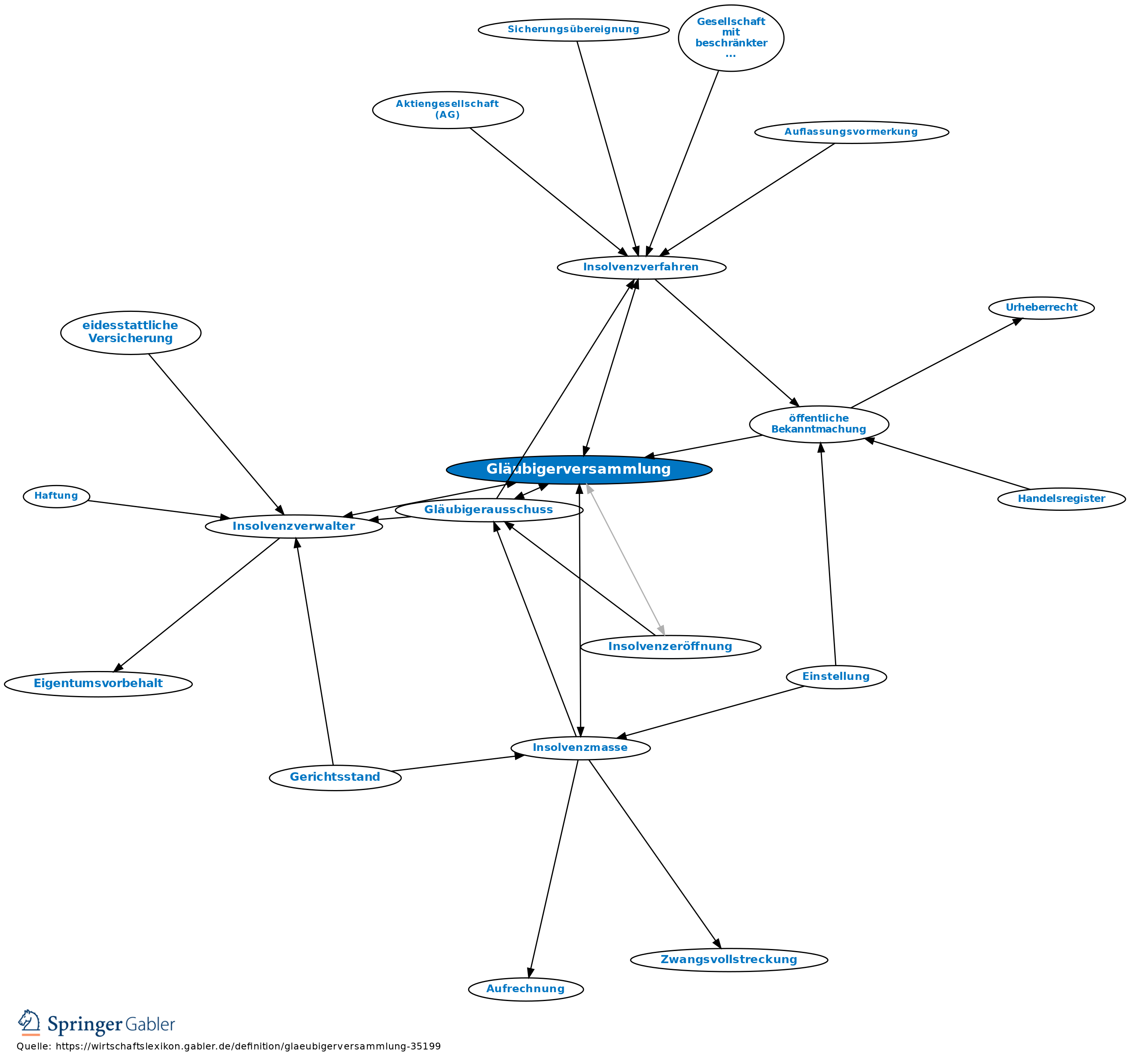

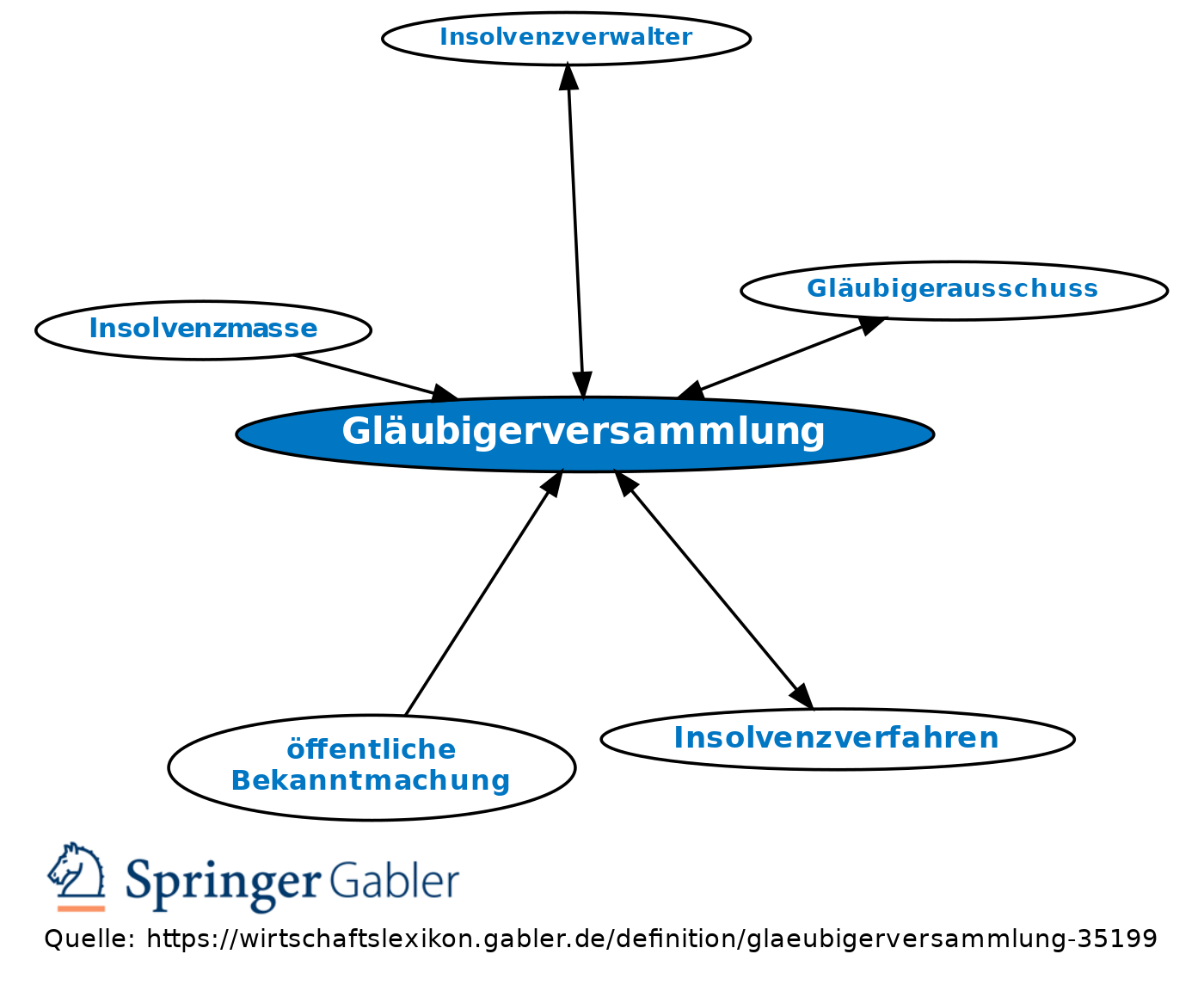

Gläubigerversammlung

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

oberstes Selbstverwaltungsorgan im Insolvenzverfahren. Die Rechte der Gläubigerversammlung sind in der Insolvenzordnung (InsO) genau bezeichnet.

1. Berufung durch das Insolvenzgericht zum Wahl-, Prüfungs-, Schluss- und Zwangsvergleichstermin sowie auf bes. Antrag (§§ 74–79 InsO). Die Berufung ist unter Angabe der Tagesordnung öffentlich bekanntzumachen. Die Leitung in der Gläubigerversammlung hat der Insolvenzrichter, die Verhandlung ist nicht öffentlich.

2. Stimmrecht: Abstimmung grundsätzlich mit absoluter Mehrheit der Erschienenen oder Vertretenen, wobei die Höhe der angemeldeten Forderungen maßgeblich ist. Die Beschlüsse der Gläubigerversammlung haben nur für am Insolvenzverfahren Beteiligte Rechtswirkung. Die nicht erschienenen Gläubiger sind an die Beschlüsse gebunden. Auf Antrag des Insolvenzverwalters oder eines überstimmten Gläubigers kann das Gericht die Ausführung eines Beschlusses untersagen, wenn er dem gemeinsamen Interesse der Insolvenzgläubiger widerspricht (§ 78 InsO).

3. Aufgaben: Auf Vorschlag Wahl eines Insolvenzverwalters anstelle des vom Gericht ernannten, Wahl eines Gläubigerausschusses, Widerruf der Bestellung eines Mitgliedes (§ 70 InsO), Beschlussfassung über Fortführung oder Schließung des Geschäfts (§ 158 InsO), über Unterstützungszahlung an den Gemeinschuldner, über den Zwangsvergleich.

{kind=link}

{kind=link}