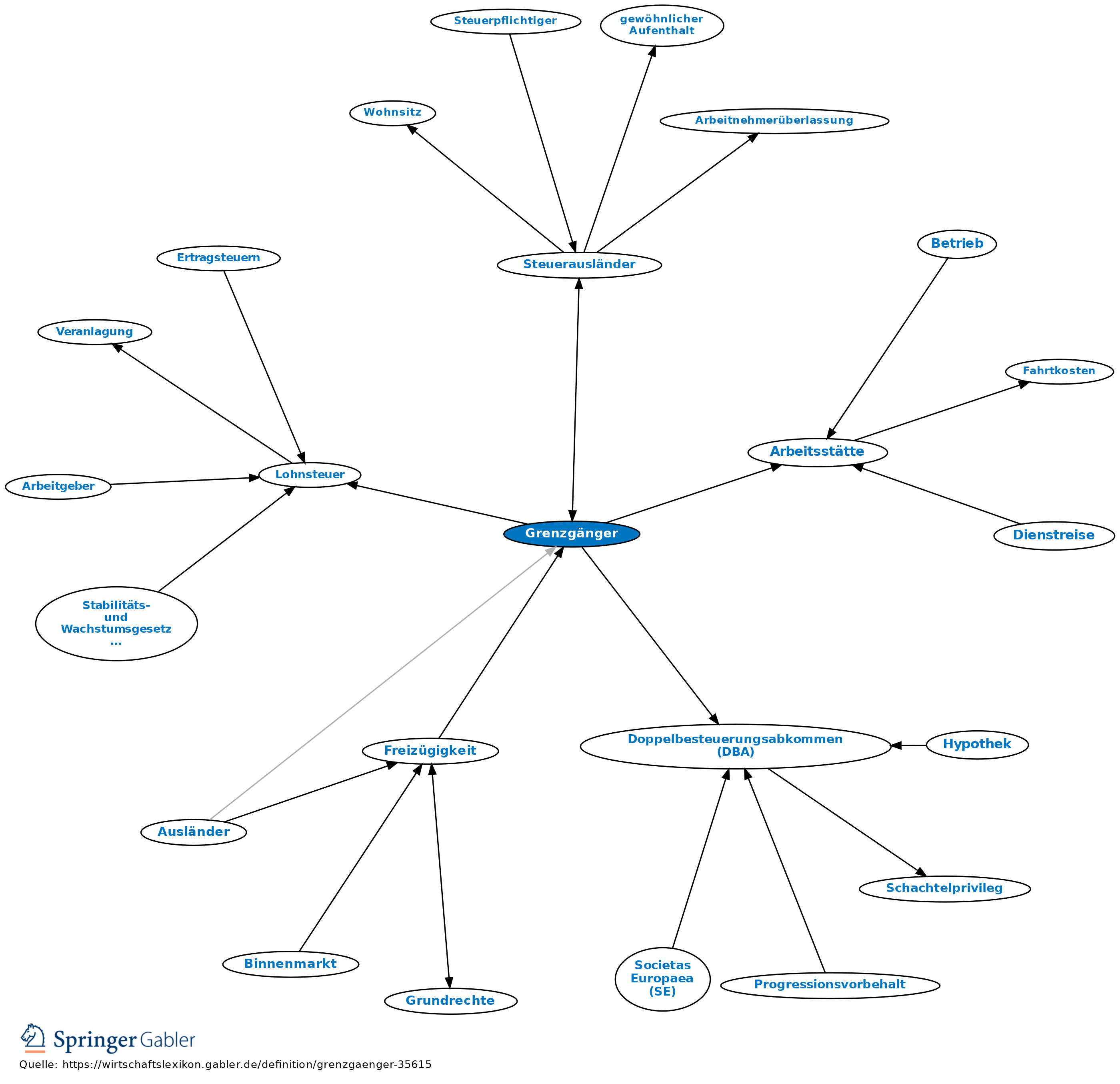

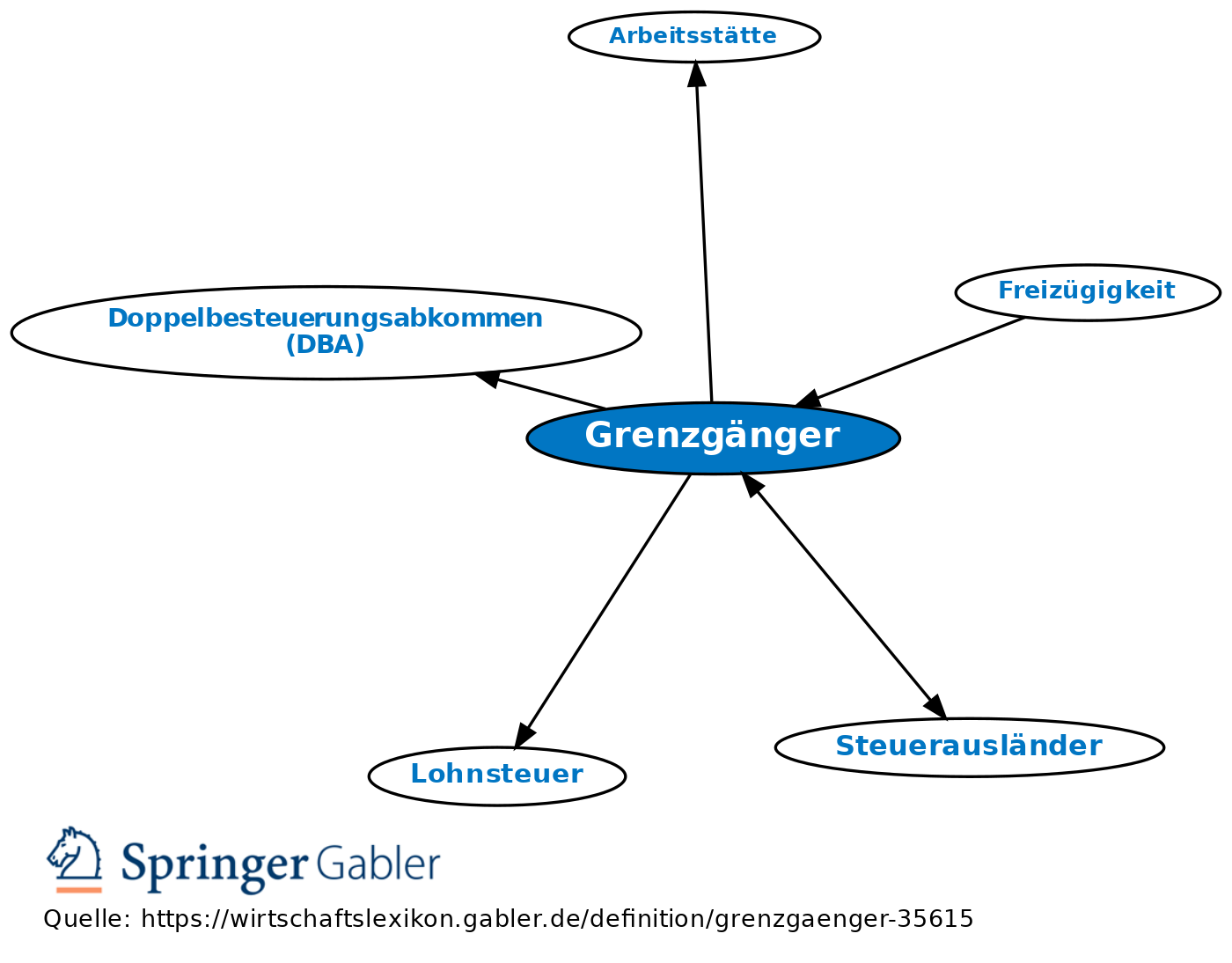

Grenzgänger

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Grenzpendler. 1. Arbeitnehmer mit Wohnsitz im Inland, die sich aber normalerweise täglich von ihrem Wohnsitz über die Grenze an eine Arbeitsstätte im Ausland begeben und täglich zu ihrem Wohnsitz zurückkehren.

Lohnsteuer: Ins Ausland auspendelnde Grenzgänger unterliegen der unbeschränkten Steuerpflicht: Der ausländische Arbeitslohn unterliegt der dt. Einkommensteuer, der Lohnsteuer jedoch nur, wenn der Grenzgänger einen inländischen Arbeitgeber hat (§ 38 EStG). Anderes gilt, wenn der Lohn für die Tätigkeit im Ausland in Deutschland nach einem Doppelbesteuerungsabkommen (DBA) von der Steuer freigestellt ist; in diesem Fall muss der Arbeitnehmer nur am ausländischen Tätigkeitsort Einkommensteuer zahlen. Auch dann muss der Arbeitnehmer allerdings die tatsächliche Versteuerung im Ausland nachweisen, um in Deutschland die Freistellung zu erhalten (§ 50d EStG). Arbeitet er in Ländern ohne DBA, so ist die im Ausland auf den Arbeitslohn entrichtete Steuer (falls mit der dt. Lohn-/Einkommensteuer vergleichbar) auf Antrag auf die dt. Lohnsteuer anzurechnen (§ 34c I EStG).

Vgl. auch Steuerinländer.

Sozialversicherung: Grenzgänger, die i.d.R. täglich, mind. aber einmal wöchentlich an ihren Wohnort zurückkehren, unterliegen den am Arbeitsort maßgebenden Rechtsvorschriften. Keine Grenzgänger sind Wanderarbeitnehmer, die ihren Wohnsitz in den Beschäftigungsstaat verlegen, und entsandte Arbeitnehmer, die in einem Staat beschäftigt, aber in einem anderen Staat eingesetzt werden (Entsendung ins Ausland).

2. Arbeitnehmer mit Wohnsitz im Ausland, die zur Arbeit ins Inland einpendeln.

Vgl. auch Steuerausländer.

3. Bes. Regelungen in den Doppelbesteuerungsabkommen: Während normalerweise der Grundsatz verfolgt wird, dass die Doppelbesteuerungsabkommen das Besteuerungsrecht für Arbeitslohn dem Staat zusprechen, in dem der Arbeitnehmer seine Arbeit verrichtet (Tätigkeitsortprinzip), finden sich für die Aufteilung der Steueransprüche für das Gehalt von Grenzgängern auch individuelle Sonderregelungen der Staaten. So wird häufig vereinbart, dass das Gehalt bestimmter Grenzgänger nicht im Tätigkeits-, sondern im Wohnsitzland versteuert werden muss (z.B. im Verhältnis zwischen Deutschland und Frankreich), und teilweise finden sich auch differenzierte Regelungen (z.B im Verhältnis zwischen Deutschland und Belgien, wonach in Belgien wohnende Grenzgänger zwar nur in Deutschland der Einkommensteuer unterworfen werden, aber in Belgien trotzdem der dortigen Gemeindesteuer unterworfen werden können, dafür dann aber eine pauschale Ermäßigung auf die dt. Einkommensteuer zugestanden bekommen). Für die Praxis besteht die bes. Problematik der Grenzgängerregelungen darin, dass dann, wenn Grenzgänger ihre Steuern im Wohnsitzstaat zahlen müssen, Nicht-Grenzgänger aber im Tätigkeitsland, die Frage, ob jemand die - meist komplizierten - Voraussetzungen für die Einstufung als Grenzgänger im aktuellen Jahr erfüllt hat oder nicht, über die gesamte steuerliche Belastung des Betreffenden entscheidet; dementsprechend müssen Grenzgänger bei ihrer Arbeitstätigkeit oft bes. intensiv Rücksicht auf steuerliche Vorgaben nehmen, wenn gravierende Nachteile vermieden werden sollen.

{kind=link}

{kind=link}