Großhandelskontenrahmen

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

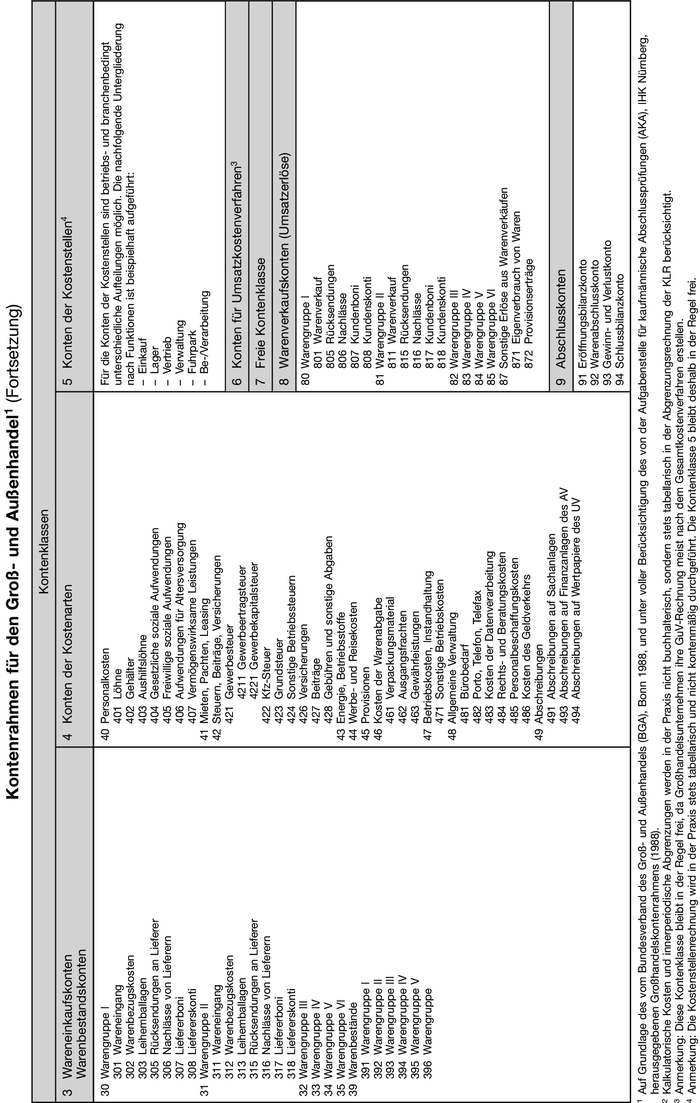

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

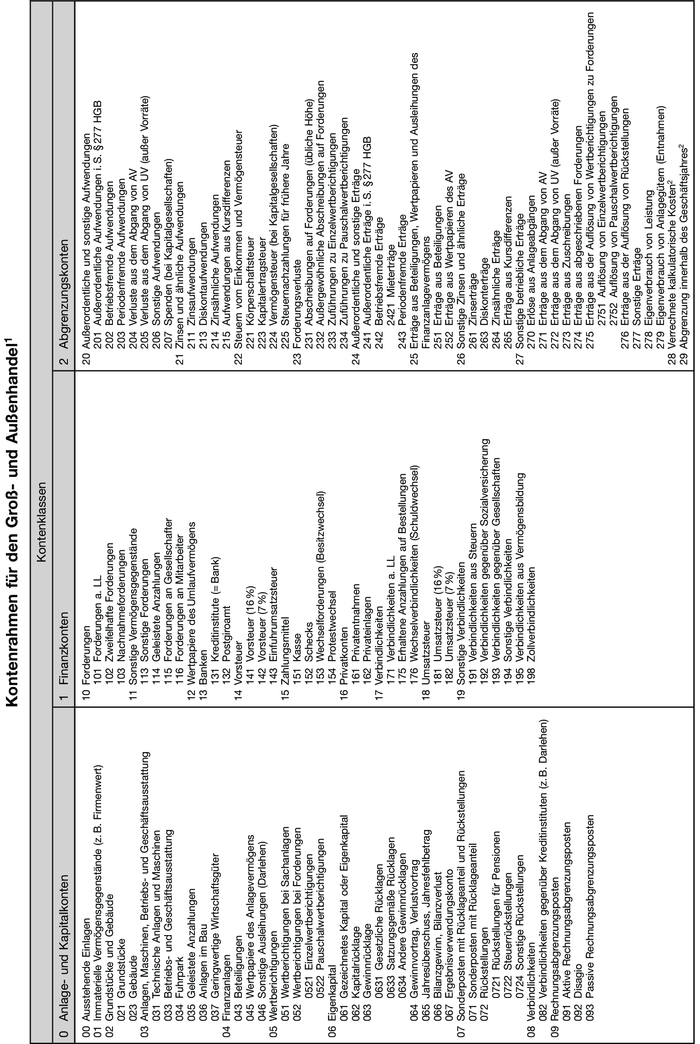

ein für die Zwecke des Groß- und Außenhandels spezialisierter Kontenrahmen (vgl. Abbildung „Kontenrahmen für den Groß- und Außenhandel”).

Der nach Änderung des HGB neu geordnete Kontenrahmen ist im Gegensatz zu anderen (vgl. z.B. Industrie-Kontenrahmen (IKR), Einzelhandelskontenrahmen (EKR)) nur teilweise nach dem Abschlussgliederungsprinzip aufgebaut. Mit den Klassen 3 (Wareneinkauf) und 8 (Warenverkauf) wurde das Prozessgliederungsprinzip beibehalten, die Kontenklassen 5 und 6 ermöglichen eine integrierte Kostenrechnung (Einsystem), die in der Praxis aber kaum buchungstechnisch durchgeführt wird. Bei den Warenkonten wird zwischen Wareneinkaufskonten (Gruppe 30–38) und Warenbestandskonten (Gruppe 39) unterschieden. Die Wareneinkaufskonten werden als Aufwandskonten geführt. Diese Trennung in ein Warenbestandskonto und ein Warenaufwandskonto stellt nur scheinbar eine Trennung gemischter Konten dar. Das so geführte Warenbestandskonto ist nur ein Wareninventurbestandskonto. In Wirklichkeit erhöht jeder Einkauf zunächst den Warenbestand und dürfte nicht immer sofort als Warenverbrauch gebucht werden. Der Grund für die Gleichsetzung Wareneinkauf = Warenverbrauch liegt darin, dass man früher nicht in der Lage oder aus Kostengründen nicht gewillt war, den Warenverbrauch laufend zu erfassen. Man nimmt bei dieser Vorgehensweise jedoch in Kauf, dass bei der kurzfristigen Ergebnisrechnung, die ohne Inventur bei Einsatz der EDV monatlich durchgeführt wird, evtl. Bestandsdifferenzen in erheblichem Umfang das Ergebnis verfälschen. Durch die Einführung moderner Warenwirtschaftssysteme ist eine laufende Erfassung des Warenverbrauchs jedoch kein Problem mehr.

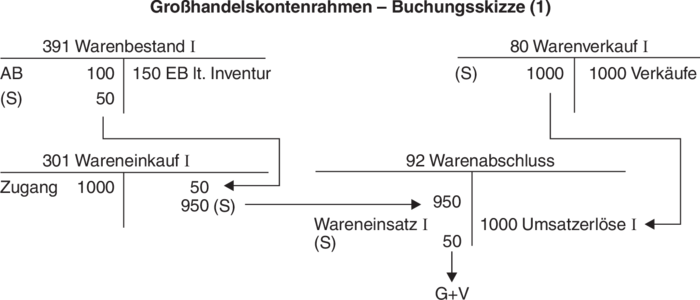

Um das Warenrohergebnis der verschiedenen Warengruppen darstellen zu können, ist in der Klasse 9 ein Warenabschlusskonto vorgesehen, das auf der Sollseite den Wareneinsatz und auf der Habenseite die Umsatzerlöse aufnimmt (vgl. Abbildung „Großhandelskontenrahmen - Buchungsskizze (1)”).

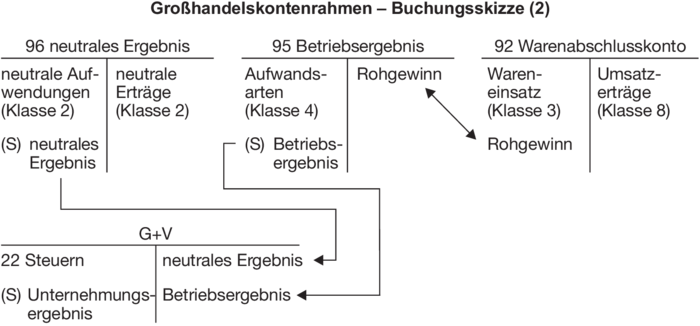

In der Kontenklasse 2 (Abgrenzungskonten) werden in erster Linie diejenigen Aufwendungen und Erträge geführt, bei denen es sich um betriebsfremde, periodenfremde oder außergewöhnliche handelt. Es soll dadurch der Versuch gemacht werden, ein betriebliches, ordentliches und periodeneigenes Ergebnis (Betriebsergebnis) oder ein neutrales Ergebnis zu unterscheiden.

Der Kontenrahmen sieht die Abschlusskonten Betriebsergebnis und neutrales Ergebnis zwar nicht ausdrücklich vor, ließe sich aber entsprechend ergänzen. Die Abbildung „Großhandelskontenrahmen

Buchungsskizze (2)” verdeutlicht die Zusammenhänge.

Die Abgrenzung ist aber nicht sauber, weil die Klasse 2 auch betriebliche Erträge und Aufwandsarten (z.B. Abschreibungen auf Forderungen) und die Steuerpositionen gesamtergebnisabhängige Posten enthalten.

Eine konsequente Abgrenzung des Betriebsergebnisses wird i.d.R. in der Kosten- und Leistungsrechnung vorgenommen, die jedoch meistens statistisch und nicht buchungstechnisch durchgeführt wird.

{kind=link}

{kind=link}