Gründungsbericht

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

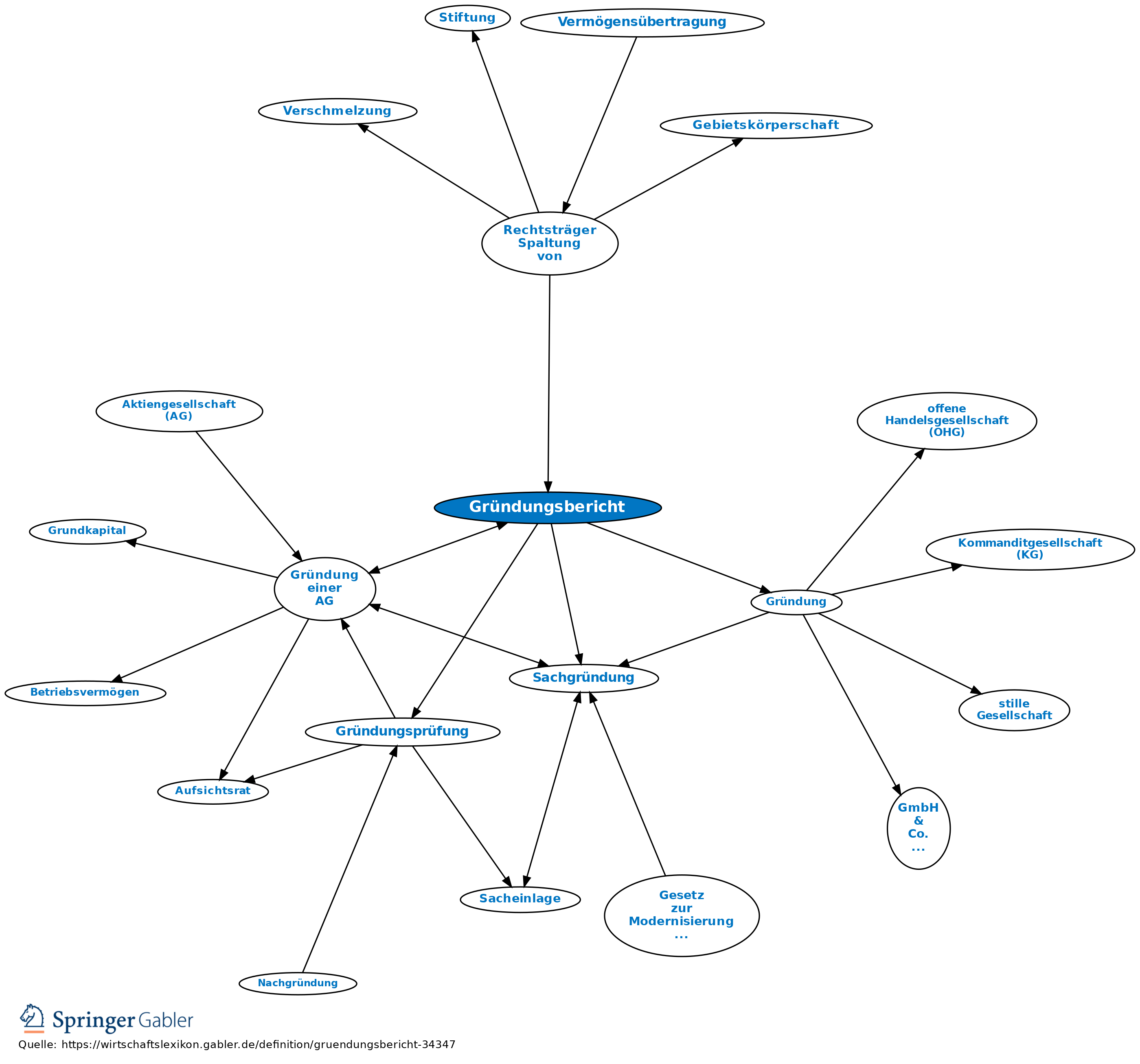

von den Gründern einer Aktiengesellschaft schriftlich zu erstattender Bericht über den Hergang der Gründung (Bargründung, Sachgründung), in welchem die wesentlichen Umstände darzulegen sind, von denen die Angemessenheit der Leistungen für Sacheinlagen oder Sachübernahmen abhängt (§ 32 I AktG), nämlich

(1) vorausgegangene Rechtsgeschäfte, die auf den Erwerb durch die Gesellschaft abgezielt haben,

(2) Anschaffungs- und Herstellungskosten aus den letzten beiden Jahren und

(3) im Falle des Übergangs eines Unternehmens auf die Gesellschaft die Betriebserträge aus den letzten beiden Geschäftsjahren. Im Gründungsbericht ist ferner anzugeben, ob und in welchem Umfang bei der Gründung für Rechnung eines Mitglieds des Vorstands oder des Aufsichtsrats Aktien übernommen worden sind und ob und ggf. in welcher Weise ein Mitglied des Vorstands oder des Aufsichtsrats sich einen bes. Vorteil oder für die Gründung oder ihre Vorbereitung eine Entschädigung oder Belohnung ausbedungen hat. Durch die Pflicht zur Erstellung des Gründungsberichts soll der Schutz gegen unzulängliche, insbesondere betrügerische Gründungen verstärkt werden und eine Basis für die Gründungsprüfung durch Vorstand und Aufsichtsrat (§ 33 I AktG), die Gründungsprüfer (§ 33 II AktG) sowie schließlich das Registergericht (§ 38 AktG) geschaffen werden.

(1) vorausgegangene Rechtsgeschäfte, die auf den Erwerb durch die Gesellschaft abgezielt haben,

(2) Anschaffungs- und Herstellungskosten aus den letzten beiden Jahren und

(3) im Falle des Übergangs eines Unternehmens auf die Gesellschaft die Betriebserträge aus den letzten beiden Geschäftsjahren. Im Gründungsbericht ist ferner anzugeben, ob und in welchem Umfang bei der Gründung für Rechnung eines Mitglieds des Vorstands oder des Aufsichtsrats Aktien übernommen worden sind und ob und ggf. in welcher Weise ein Mitglied des Vorstands oder des Aufsichtsrats sich einen bes. Vorteil oder für die Gründung oder ihre Vorbereitung eine Entschädigung oder Belohnung ausbedungen hat. Durch die Pflicht zur Erstellung des Gründungsberichts soll der Schutz gegen unzulängliche, insbesondere betrügerische Gründungen verstärkt werden und eine Basis für die Gründungsprüfung durch Vorstand und Aufsichtsrat (§ 33 I AktG), die Gründungsprüfer (§ 33 II AktG) sowie schließlich das Registergericht (§ 38 AktG) geschaffen werden.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Aktiengesellschaft (AG) Allgemeine Geschäftsbedingungen (AGB) Annuität Due Diligence Eigentumsvorbehalt Geschäftsfähigkeit Kapitalgesellschaften Kommanditgesellschaft (KG) Personengesellschaft Prokura Prozess Rentabilität Shareholder Value Sicherungsübereignung Start-up-Unternehmen Unternehmen eidesstattliche Versicherung juristische Person offene Handelsgesellschaft (OHG) stille Gesellschaft

eingehend

Gründungsbericht

ausgehend

eingehend

Gründungsbericht

ausgehend