Gründungsinvestition

GEPRÜFTES WISSEN

Über 200 Experten aus Wissenschaft und Praxis.

Mehr als 25.000 Stichwörter kostenlos Online.

Das Original: Gabler Wirtschaftslexikon

Übersicht

zuletzt besuchte Definitionen...

Ausführliche Definition im Online-Lexikon

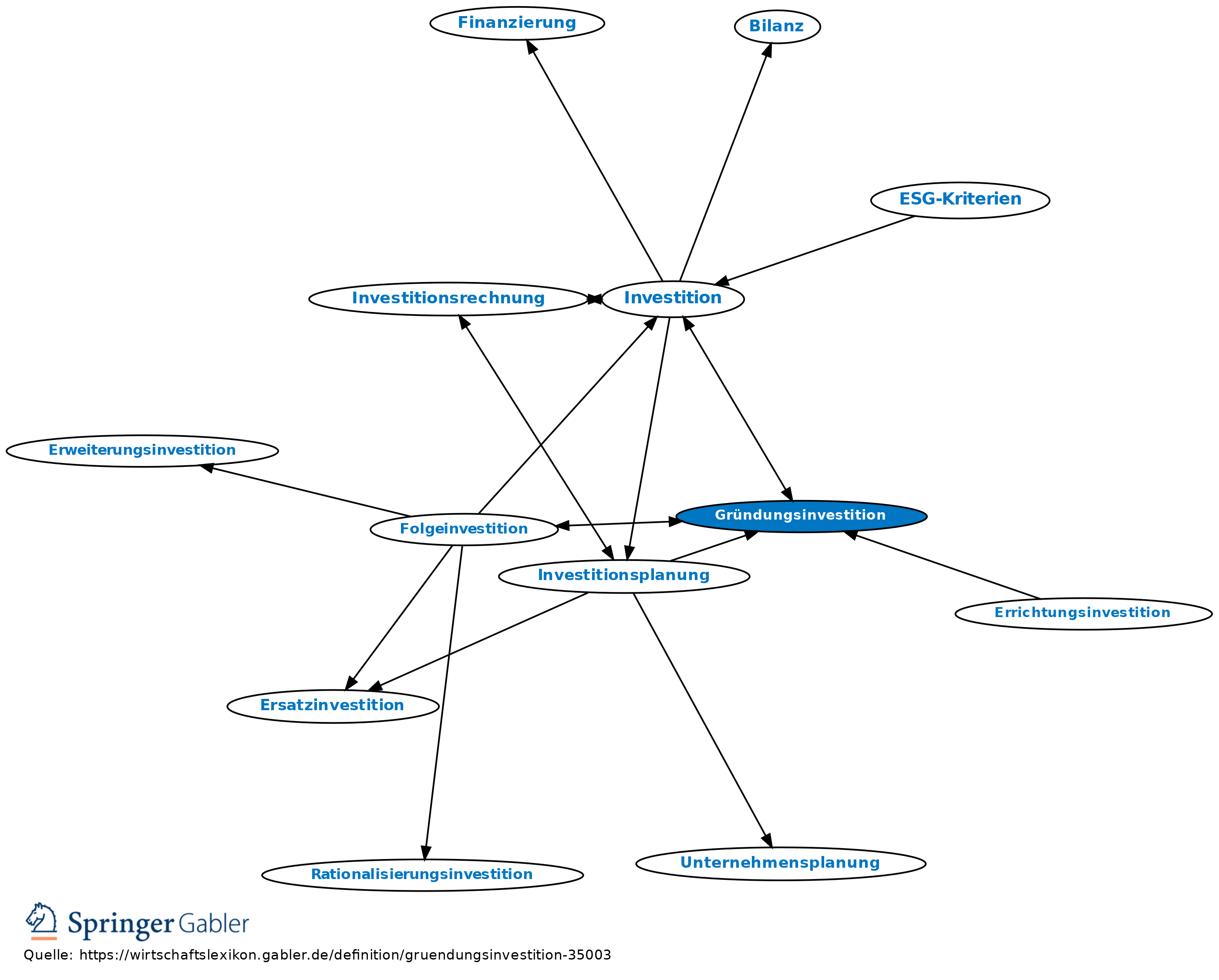

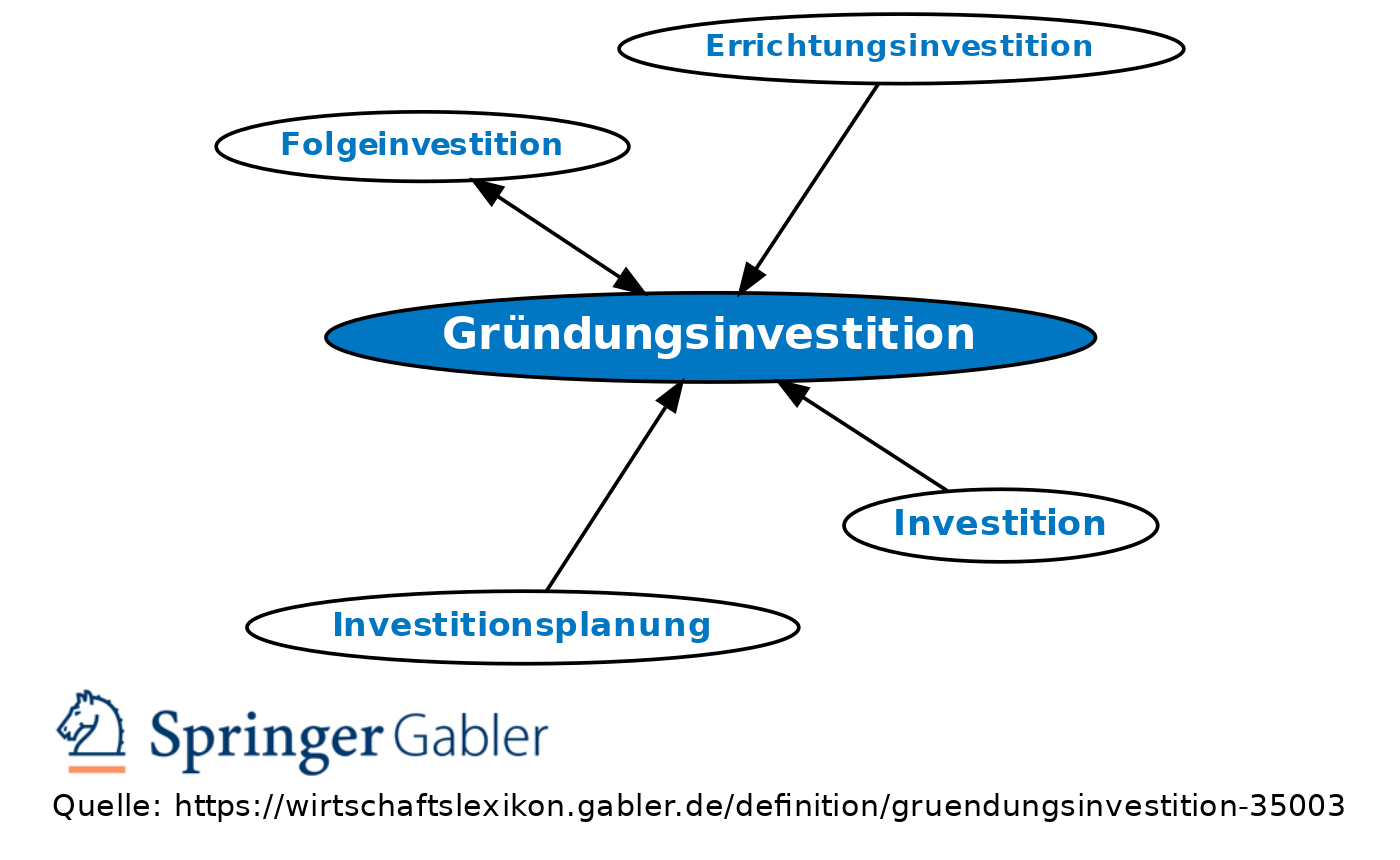

Errichtungsinvestition; Erstinvestition; Gesamtausgaben für die Errichtung und Erstausstattung eines Betriebs sowie für den Aufbau seiner inneren und äußeren Organisation bis zur erstmaligen Erstellung von Gütern oder Dienstleistungen. Gründungsinvestitionen haben i.d.R. die langfristigen Bindung des eingesetzten Kapitals zur Folge.

Anders: Folgeinvestition.

Anders: Folgeinvestition.

{kind=link}

{kind=link}

Zur Zeit keine Literaturhinweise/ Weblinks der Autoren verfügbar.

Literaturhinweise SpringerProfessional.de

Bücher auf springer.com

Interne Verweise

Annuität Barwert Break-Even-Analyse Businessplan Desinvestition Due Diligence Ersatzinvestition IPO Investition Investitionsrechnung Kalkulationszinssatz Kapitalwert Kapitalwertmethode Mannjahr Mezzanine-Finanzierung Rationalisierungsinvestition Spin-off Start-up-Unternehmen Wirtschaftlichkeitsrechnung interner Zinsfuß

eingehend

Gründungsinvestition

ausgehend

eingehend

Gründungsinvestition

ausgehend